在美聯(lián)儲(chǔ)今年首次降息后,什信水平美股屢創(chuàng)新高。號(hào)美然而,股估好的股票配资平台隨著一項(xiàng)值得信賴的值指最高市場指標(biāo)飆升至互聯(lián)網(wǎng)泡沫以來的最高水平、表明股市正處于25年來的標(biāo)觸最高水平,也許市場開始不得不重視“美股泡沫”問題。及互

數(shù)據(jù)顯示,聯(lián)網(wǎng)標(biāo)普500指數(shù)的泡沫席勒市盈率周一突破40倍,為2000年以來首次。什信水平2000年,號(hào)美該指標(biāo)曾達(dá)到創(chuàng)紀(jì)錄的股估44倍。2000年3月至2002年10月,值指最高隨著互聯(lián)網(wǎng)泡沫的標(biāo)觸破滅,基準(zhǔn)股指下跌了49%。及互

“席勒市盈率”,聯(lián)網(wǎng)好的股票配资平台即周期調(diào)整市盈率(CAPE),剔除通脹因素后用10年的平均盈利來計(jì)算市盈率,而普通市盈率以過去一年的盈利來計(jì)算,從而可以平滑經(jīng)濟(jì)周期對估值的影響。過往數(shù)據(jù)顯示,美股CAPE超過25倍就進(jìn)入“非理性繁榮”的瘋狂期。

2007年5月,美股的CAPE為27.6倍,這個(gè)數(shù)字后來成了這一周期的峰值,之后爆發(fā)了全球金融危機(jī)。今年1月的CAPE曾一度達(dá)到31,僅低于1929年股市崩盤時(shí)的峰值(33)和2000年股市暴跌50%前的數(shù)值(44)。

英國券商AJ Bell的投資總監(jiān)Russ Mould評(píng)論稱,“與歷史相比,美國股市看起來都很貴。”他補(bǔ)充說,席勒市盈率和其他幾項(xiàng)估值指標(biāo)“都處于歷史區(qū)間的前10%位置”。

Mould表示,“估值并不能保證事故即將發(fā)生”,但投資者可能希望采取預(yù)防措施,部分原因是,當(dāng)美國股市的“席勒市盈率與目前的水平相似”時(shí),它們的回報(bào)率“溫和到令人失望”。

“棘手的是,10年時(shí)間很長,你不知道什么時(shí)候會(huì)有麻煩!”他說。

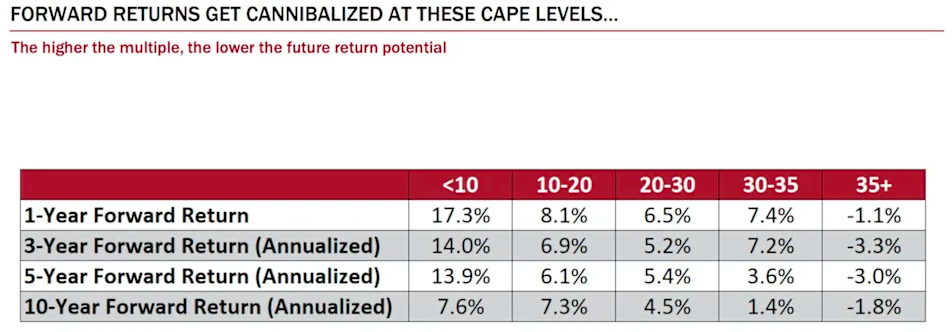

盡管就短期而言,估值指標(biāo)對美國表現(xiàn)的預(yù)測能力較差。但根據(jù)華爾街知名“大空頭”大衛(wèi)·羅森伯格(David Rosenberg)此前的研究數(shù)據(jù),當(dāng)席勒市盈率達(dá)到如此歷史高位時(shí),未來一年的美股回報(bào)率均為負(fù)值。

下表中顯示了當(dāng)席勒市盈率超過35時(shí),標(biāo)普500指數(shù)在未來1年、3年、5年和10年的回報(bào)表現(xiàn)。羅森伯格此前表示:“這是唯一一個(gè)每個(gè)期限都會(huì)出現(xiàn)負(fù)回報(bào)的臨界點(diǎn)(35倍)。”

就連美聯(lián)儲(chǔ)主席鮑威爾都在本周二警告稱,股市價(jià)格相對偏高。有人問及鮑威爾和其他美聯(lián)儲(chǔ)官員在多大程度上關(guān)注市場價(jià)格,以及是否對高估值有更高的容忍度。

“我們確實(shí)會(huì)關(guān)注整體金融環(huán)境,并自問我們的政策是否以我們期望的方式影響金融環(huán)境。但你說得對,從很多指標(biāo)來看,例如股市價(jià)格,目前確實(shí)相對偏高。”他回答道。

密歇根大學(xué)羅斯商學(xué)院教授Erik Gordon今年8月曾表示,微軟和Meta等人工智能公司的巨大市值和龐大股東基礎(chǔ)意味著,“遭受損失的投資者將比互聯(lián)網(wǎng)泡沫破滅時(shí)更多,而且他們的損失將更大。”

“反內(nèi)卷”浪潮后,風(fēng)電行業(yè)開啟盈利復(fù)蘇周期

“反內(nèi)卷”浪潮后,風(fēng)電行業(yè)開啟盈利復(fù)蘇周期 華泰證券:關(guān)注具備特種電子布全產(chǎn)品矩陣布局、產(chǎn)能擴(kuò)張快速的公司

華泰證券:關(guān)注具備特種電子布全產(chǎn)品矩陣布局、產(chǎn)能擴(kuò)張快速的公司 印度對華五氟乙烷(HFC

印度對華五氟乙烷(HFC