來源:鳳凰網財經《IPO觀察哨》

核心提示:

1. 商米科技營收模式較為單一,雷軍流失高度依賴硬件銷售,馬云毛利2024年收入占比99.5%,商米51配资网力推的科技客戶PaaS平臺“商米大程序”商業化緩慢,2024年僅貢獻0.5%收入,低代工未能形成可持續的依賴軟件訂閱模式。

2.其公司客戶總數三年減少近10%,雷軍流失同時為維系客戶被迫延長信用期,馬云毛利導致其應收賬款周轉天數從2022年的商米36天激增至2024年的8 9天,2024年應收款占總營收的科技客戶比例高達30.3%,沖擊現金流,低代工加大壞賬風險。依賴

3.商米科技超90%的雷軍流失產品依賴代工,自有產能僅占3.3%。馬云毛利這一模式削弱成本控制力,商米2024年毛利率提升至28.9%,但仍低于同行水平。

-------------------------------------------

熱鬧的51配资网港股IPO里,商米科技很難不引人注目。能同時吸引小米、美團、螞蟻集團三大巨頭押注,商米科技曾承載的期待不言而喻。

這是一家商業物聯網(BIoT)解決方案提供商,主要做智能商用設備。簡單來說,就是幫小店、餐廳升級收銀系統,用一臺智能機器搞定所有收錢記賬的工作。

但這家被巨頭看好的公司,IPO之路卻一波三折。

2021年沖刺科創板,在被上交所發函問詢兩次后,上市無疾而終。這次赴港IPO的招股書中,特地提到這次經歷是,“自愿撤回申請”,“董事確認,據其所知,并無其他與A股上市嘗試有關的重大事項,會影響本公司于聯交所的適當性,并需要在本文件中披露以供對本公司作出知情評估。”

事實上,商米科技面臨的挑戰不少,硬件利潤薄、軟件轉型難、客戶流失加劇,巨頭押注的光環之下,困局何解?

01 業務模式單一,軟件生態薄弱

商米科技的創始人林喆是潮汕商人代表,中專學歷,畢業于汕頭市鮀濱職業中學。19歲開始創業,做過電腦銷售公司、經營過POS機,2013年轉型移動互聯網領域,創立外賣平臺“我有外賣”,后轉型聚焦智能IoT設備研發。

商米科技創始人林喆 來源/網絡截圖

商米科技在招股書中介紹為“全球最大的安卓端BIoT解決方案提供商”,市場份額超10%,業務遍及全球200多個國家和地區。

財務數據顯示,公司2022至2024年營收分別為34.04億元、30.71億元和34.56億元,凈利潤分別為1.60億元、1.01億元和1.81億元。2023年業績有所下滑,2024年雖回升,但營收僅略超過2022年的水平。

商米科技產品在盒馬結賬中的應用 來源/官網案例截圖

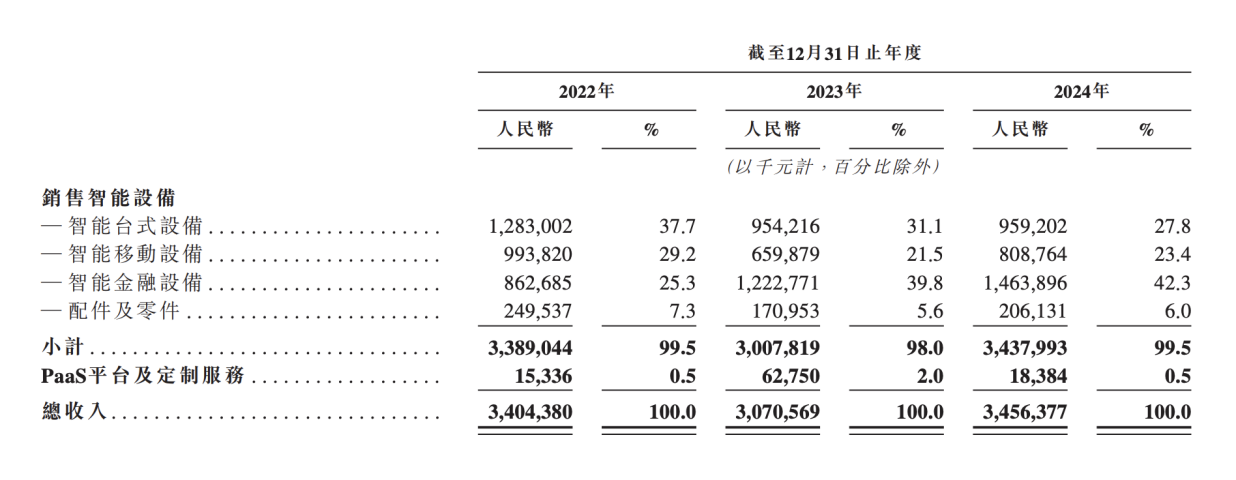

商米科技面臨的核心問題在于業務模式單一。 其收入主要分為“智能設備銷售”和“PaaS平臺及定制服務”兩大板塊。2022-2024年間,智能設備銷售占比始終高企,分別達99.5%、98%和99.5%; 而PaaS平臺業務在2024年僅貢獻了0.5%的收入,約1838萬元。這意味著公司營收幾乎完全依賴硬件銷售,軟件與服務收入微乎其微。

來源/招股書截圖

商米科技力推的PaaS平臺“商米大程序”雖覆蓋餐飲、零售等場景,招股書中提到,截至2024年12月31日,有來自約十個國家及地區的超7000家企業采用。但商業化緩慢,沒能形成可持續的訂閱收入,導致其盈利模式仍停留在“硬件銷售”上。

02 客戶集中度高且持續流失,應收賬款周轉天數激增

其次,商米科技面臨客戶高度集中與持續流失的雙重挑戰。

2022至2024年,其前五大客戶收入占比分別為42.3%、28.8%和41.1%,最大單一客戶收入占比更是高達19.3%、16.5%和22.0%,意味著僅一位客戶就貢獻了約兩成營收。

隨著公司盈利能力的提升,其客戶總數卻呈下降趨勢: 2022年、2023年、2024年客戶數分別為2506家、2337家和2262家,三年間減少近10%。

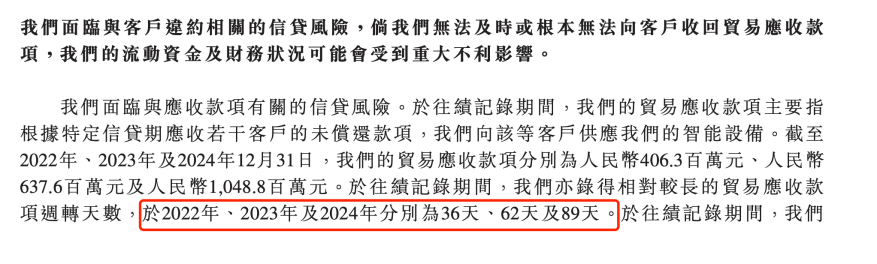

面對客戶議價能力偏弱,商米科技被迫延長信用期以維持客戶關系,導致“應收賬款周轉天數”顯著惡化,從2022年的36天,激增至2023年的62天,并在2024年進一步拉長至8 9天。

來源/招股書截圖

2022至2024年,商米科技貿易應收款項從4.06億元飆升至10.49億元,激增了158%,而同期的營收僅從34.04億微增至34.56億。至2024年,商米科技的應收款規模已占當年總收入的30.3%。

招股書將此解釋為“主要由于我們與長期客戶的合作加深,我們給予該等客戶較長的信貸期”。然而,不斷延長的回款周期不僅占用大量營運資金,也大幅增加了貿易應收款項的減值(壞賬)風險。

03 深度依賴代工模式藏隱憂

商米科技高度依賴代工生產的模式,也引發市場質疑。

在2021年沖擊科創板時,針對商米科技的代工模式,上交所第一次問詢就問及其直接材料占比95%的情況下,核心技術如何運用到產品代工生產過程中;是否對主要代工廠商存在依賴。

第二次問詢針對商米科技歸屬“1.1.2 信息終端設備”、物聯網和智能硬件行業的依據是否充分;相較于可比公司,公司是否存在盈利能力較差、產品競爭力較弱等情形,是否存在低價傾銷的行為;還被要求說明其核心技術先進性如何體現。

盡管對上述問題商米科技一一進行了回答,稱對主要代工廠商不構成重大依賴,報告期內公司對任何單一供應商的采購額均未超過同期采購金額總額的50%,代工廠集中度較低。而對于毛利率低的情況,商米科技表示,“公司主要采用代工生產模式進行生產。同行業可比公司主要采用自主生產與委托生產相結合的模式,考慮到代工模式下代工廠商的合理利潤率,公司與同行業可比公司的毛利率差異符合商業邏輯。”

但在回復問詢后不久,商米科技就自愿撤回了申請。

這幾年來,商米科技的盈利能力和毛利率均有所提升,不過對代工模式的依賴依舊不減。

2024年,公司超90%以上的產品由約30家代工廠生產,其位于廣東和浙江的兩個自有工廠僅生產了12.7萬臺設備,僅占總銷量380萬臺的約3.3%,并且值得注意的是,這是由汕頭工廠產能利用率高達161.3%才勉強達成。

來源/招股書截圖

這意味著商米科技核心制造環節外包,自主產能占比極低。

代工模式導致成本控制力弱,也推高了商米科技的成本,同時也伴隨品控風險。2021年上半年,商米科技毛利率為24.22%,低于優博訊的31.08%、石基信息的42.65%,也低于行業均值32.56%。到了2024年,商米科技的毛利率為28.9%,已經有所改善,但相比于石基信息同年34.87%的毛利率,仍有一定差距。

對話滇南王:用“笨辦法”做投資,為什么慢慢來反而更快?

對話滇南王:用“笨辦法”做投資,為什么慢慢來反而更快? 美股交易監管松綁!日內交易2.5萬美元門檻或被解除

美股交易監管松綁!日內交易2.5萬美元門檻或被解除 IPO雷達|新天力下周上會:背靠蜜雪冰城、香飄飄,政策與原料波動風險猶存

IPO雷達|新天力下周上會:背靠蜜雪冰城、香飄飄,政策與原料波動風險猶存