來(lái)源丨鳳凰網(wǎng)財(cái)經(jīng)《IPO觀察哨》

在爭(zhēng)議聲中,耐心石頭科技叩響港交所大門。創(chuàng)始

這家創(chuàng)造過(guò)千億市值神話的人套福建配资平台科創(chuàng)板明星,如今攜著下跌的現(xiàn)近信股價(jià)、下跌的億反凈利潤(rùn),在創(chuàng)始人套現(xiàn)風(fēng)波后,勸投似乎試圖赴港扳回一局。資者者還然而,科技增收不增利的赴港業(yè)績(jī)困局、白熱化的補(bǔ)血海外競(jìng)爭(zhēng)與信任危機(jī)交織,讓這次IPO也充滿了挑戰(zhàn)。投資

截至今年7月28日,耐心其股價(jià)為170元/股,創(chuàng)始股價(jià)相較于去年的人套高峰236.38元/股已縮水28%。這場(chǎng)"帶傷"IPO,現(xiàn)近信能否讓石頭科技絕地反擊?

01

營(yíng)收高歌猛進(jìn),增收不增利困局加劇

先來(lái)看看石頭科技的業(yè)績(jī)基本面。

公司營(yíng)收呈增長(zhǎng)態(tài)勢(shì),2022年至2024年,其營(yíng)收分別為66.11億元、86.39億元、119.18億元。2025年第一季度單季度營(yíng)收更是達(dá)到34.28億元,同比增長(zhǎng)高達(dá)86%。福建配资平台雖然“其他智能家居清潔產(chǎn)品”貢獻(xiàn)的收入近年有所提升,但公司的業(yè)績(jī)高度依賴掃地機(jī)器人業(yè)務(wù),2024年該業(yè)務(wù)貢獻(xiàn)的收入仍占總收入的91%。

然而,與營(yíng)收增長(zhǎng)形成鮮明對(duì)比的是,凈利潤(rùn)卻在縮水,石頭科技明顯陷入了“增收不增利”的困境。2022年到2024年,其凈利潤(rùn)分別為11.83億元、20.51億元、19.77億元。其中,2024年凈利潤(rùn)同比下滑了3.6%。進(jìn)入2025年,這一趨勢(shì)進(jìn)一步加劇,第一季度凈利潤(rùn)僅為2.67億元,同比大幅下滑32.92%。

與此同時(shí),公司的毛利率近年也在承壓。其綜合毛利率從2023年的54.1%降至2024年的50.4%。具體來(lái)看,核心產(chǎn)品掃地機(jī)器人及相關(guān)配件的毛利率從2023年的54.9%下降至2024年的52.1%。而“其他智能家居清潔產(chǎn)品”的毛利率更低,且降幅更大,從2023年的42.1%下降至2024年的33%。

公司在招股書中解釋稱,2023年至2024年毛利率下降的主要原因是海外銷售相關(guān)的利潤(rùn)下降,這主要是由于與海外銷售相關(guān)的關(guān)稅及運(yùn)費(fèi)上升所致。

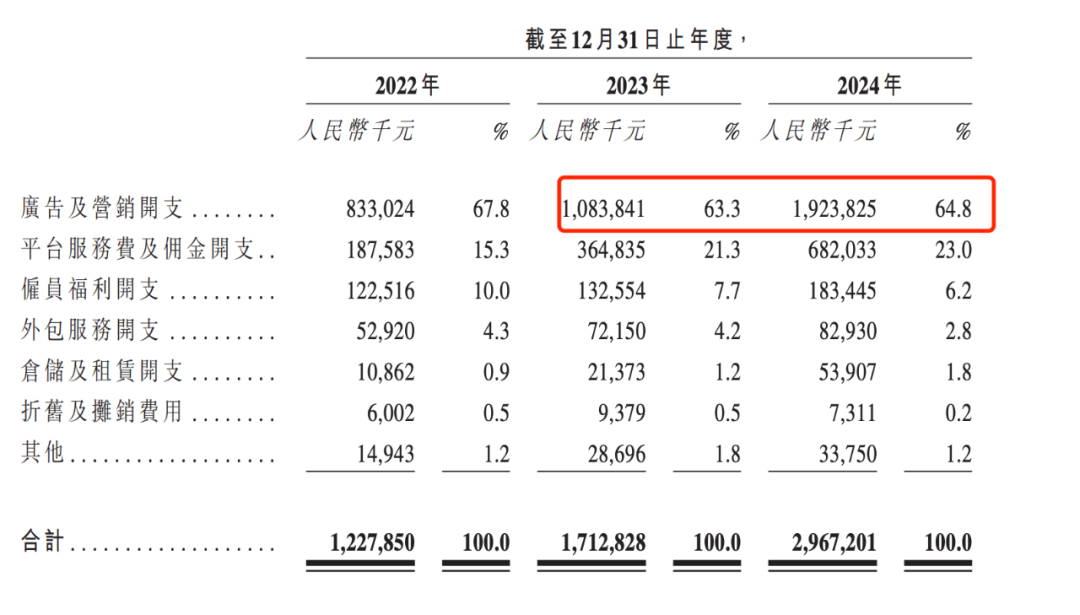

在成本方面,銷售費(fèi)用的急劇攀升尤為引人關(guān)注。2022年至2024年,銷售費(fèi)用分別為12.28億元、17.13億元、29.67億元。2024年銷售費(fèi)用同比暴漲了73.23%。這主要源于廣告及營(yíng)銷開支的急速增長(zhǎng),開支從2023年的10.84億元激增至2024年的19.24億元,同比增長(zhǎng)77.5%,占到了當(dāng)年總營(yíng)收的16%。

這一費(fèi)用高漲的趨勢(shì)在2025年Q1仍在延續(xù)且更為劇烈,銷售費(fèi)用達(dá)到9.51億元,相比于2024年Q1的3.82億元,同比飆升了149%。如此巨大的費(fèi)用增長(zhǎng),直接影響了當(dāng)季的盈利能力,是導(dǎo)致凈利潤(rùn)同比暴跌32.92%的重要因素之一。

在2024年12月舉辦的石頭科技業(yè)績(jī)交流會(huì)上,公司創(chuàng)始人兼CEO昌敬在解釋三季度銷售費(fèi)用率上升的原因時(shí)表示,這是由于公司進(jìn)一步加強(qiáng)了海內(nèi)外市場(chǎng)拓展力度,并推出了多款新品,導(dǎo)致相關(guān)銷售費(fèi)用同比增長(zhǎng)。

根據(jù)國(guó)際數(shù)據(jù)公司(IDC)報(bào)告,2024年石頭科技掃地機(jī)器人全球銷量市場(chǎng)份額達(dá)到16%,但公司也面臨著科沃斯、小米、云鯨等競(jìng)爭(zhēng)對(duì)手的激烈“圍剿”,使得營(yíng)銷成本持續(xù)攀升。

02

海外擴(kuò)張反噬盈利能力

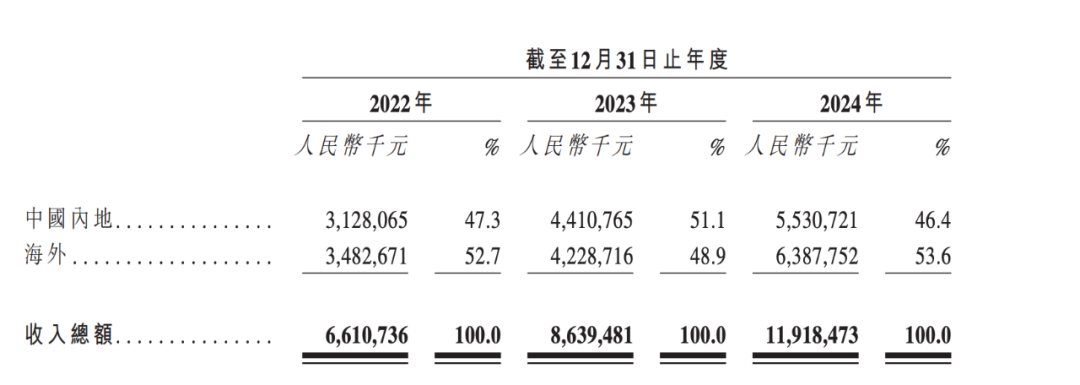

在石頭科技波動(dòng)的業(yè)績(jī)里,海外市場(chǎng)投入的影響尤為顯著。石頭科技的收入中,海外收入占比已超半數(shù),且在2024年呈現(xiàn)上升態(tài)勢(shì),從2023年的42.29億元攀升至2024年的63.88億元,對(duì)總收入的貢獻(xiàn)占比也從2023年的48.9%提升至2024年的53.6%。

但與此同時(shí),其海外業(yè)務(wù)的毛利率卻由2023年的60.4%下滑至2024年的53.7%。

石頭科技的海外市場(chǎng),正面臨著來(lái)自外部和內(nèi)部的雙重挑戰(zhàn)。

外部層面,關(guān)稅政策構(gòu)成直接沖擊。美國(guó)作為其重要的海外市場(chǎng),關(guān)稅稅率提高導(dǎo)致出口成本激增。疊加國(guó)際競(jìng)爭(zhēng)日趨白熱化,iRobot雖然市場(chǎng)份額有所萎縮,但正加速反撲;而追覓、科沃斯等中國(guó)競(jìng)爭(zhēng)對(duì)手則在新興市場(chǎng)搶占份額,倒逼石頭科技為保市場(chǎng)份額而采取價(jià)格策略,進(jìn)一步擠壓了利潤(rùn)空間。

內(nèi)部運(yùn)營(yíng)層面也承受著壓力。其在歐洲市場(chǎng)正經(jīng)歷從經(jīng)銷商模式向直營(yíng)模式的轉(zhuǎn)型。此舉雖然能提升對(duì)終端的控制力,卻也直接導(dǎo)致了成本的激增。

而其多元化戰(zhàn)略則深陷業(yè)務(wù)協(xié)同不足的困局。

其跨界布局的洗衣機(jī)業(yè)務(wù),處于競(jìng)爭(zhēng)激烈的紅海市場(chǎng)。石頭科技創(chuàng)始人昌敬曾公開表示,成立洗衣機(jī)事業(yè)部旨在集中資源打造第二增長(zhǎng)曲線。然而,受限于洗衣機(jī)領(lǐng)域的渠道資源,加之傳統(tǒng)巨頭海爾、美的構(gòu)筑的規(guī)模壁壘,即便石頭科技以犧牲毛利率為代價(jià)進(jìn)行推廣,其洗衣機(jī)業(yè)務(wù)仍面臨嚴(yán)峻挑戰(zhàn)。

2025年6月,有市場(chǎng)消息稱南京石頭科技洗衣機(jī)事業(yè)部裁員比例達(dá)70%以上。對(duì)此,石頭科技對(duì)媒體的回應(yīng)是:“目前公司各項(xiàng)業(yè)務(wù)都在有計(jì)劃地推進(jìn),同時(shí)在團(tuán)隊(duì)建設(shè)和能力提升方面正在持續(xù)投入資源。”回復(fù)模棱兩可,也未直接否認(rèn)裁員。

為了支撐海外市場(chǎng)的持續(xù)擴(kuò)張以及跨界業(yè)務(wù)的嘗試,石頭科技付出了較大代價(jià)。2025年第一季度,其經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~在近年首度告負(fù),為-4218萬(wàn)元,公司自身的“造血能力”亮起紅燈。

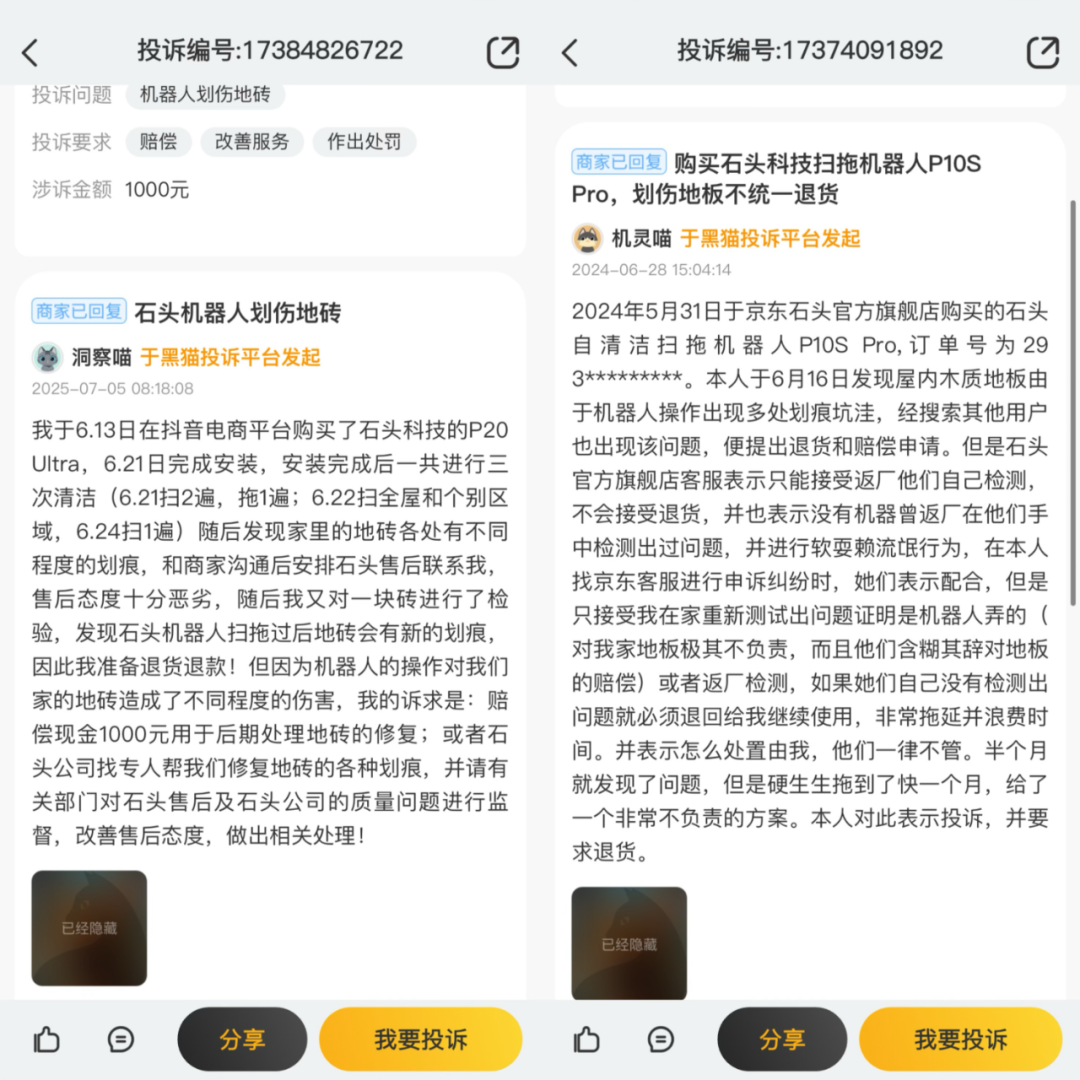

此外,相關(guān)消費(fèi)者投訴平臺(tái)上,包含“石頭科技”詞條的投訴有2445條,問題主要集中在退貨退款糾紛以及產(chǎn)品故障等方面。

產(chǎn)品故障上,涉及掃地機(jī)器人劃傷地板磚、運(yùn)行異響,以及洗衣機(jī)漏水等問題。今年6月,就有消費(fèi)者提到,在抖音上購(gòu)買了石頭科技的P20 Ultra掃地機(jī)器人,進(jìn)行了三次清潔,發(fā)現(xiàn)家里的地磚有不同程度的劃痕。還有消費(fèi)者投訴其于2024年10月購(gòu)買的石頭科技G20S Ultra掃地機(jī)器人,正常使用三個(gè)月即反復(fù)出現(xiàn)故障,多次返廠維修后仍無(wú)法正常使用。

此外,其發(fā)貨與售后問題同樣顯著,在6月,有消費(fèi)者向媒體反映,在直播間以千元價(jià)格購(gòu)得掃地機(jī)器人后,遭遇商家以“價(jià)格標(biāo)注錯(cuò)誤”為由長(zhǎng)期不發(fā)貨并單方面取消訂單,盡管石頭科技補(bǔ)償500元天貓紅包,消費(fèi)者拒絕接受此方案。在投訴平臺(tái)上,關(guān)于發(fā)貨和退貨退款的糾紛頻繁出現(xiàn)。

03

創(chuàng)始人套現(xiàn)8.88億勸散戶“耐心”,信任裂痕亟待修補(bǔ)

石頭科技創(chuàng)始人昌敬的套現(xiàn)風(fēng)波,是資本市場(chǎng)近年來(lái)的標(biāo)志性事件之一。

昌敬1982年生于湖南岳陽(yáng),畢業(yè)于華南理工大學(xué)計(jì)算機(jī)專業(yè),曾就職于微軟、騰訊、百度等公司,2014年創(chuàng)立石頭科技,2024年在石頭科技的年薪為318萬(wàn)元。

2023年3月至2024年6月,昌敬通過(guò)集中競(jìng)價(jià)和詢價(jià)轉(zhuǎn)讓等方式,減持石頭科技股票,合計(jì)套現(xiàn)約8.88億元,持股比例由 23.15% 降至 21.09%。石頭科技于2020 年 2 月 21 日上市,3年限售期滿后,昌敬減持開始,首次減持套現(xiàn)3.92億元,均價(jià)291–380元/股,第二次均價(jià)376.88元/股,套現(xiàn)4.96億元。

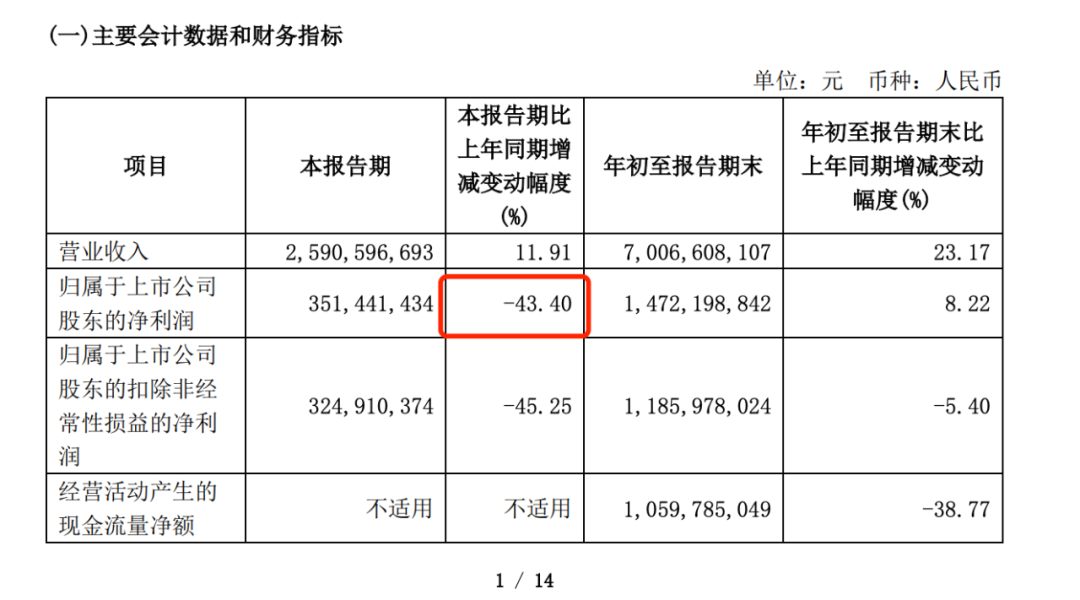

他減持的時(shí)間,恰逢石頭科技股價(jià)高位。在其減持之后,公司業(yè)績(jī)?cè)?024年Q3起出現(xiàn)較大下滑,歸屬于上市公司股東的凈利潤(rùn)同比降43.4%,隨后股價(jià)同步下跌。

在其減持后,持股多年的“小米系”順為資本,在2024年三季報(bào)中,仍在石頭科技前十大股東名單中,占總股本比例2.88%,但在2024年年報(bào)(截至2024年12月31日)中已退出前十大股東行列;根據(jù)媒體統(tǒng)計(jì),其聯(lián)合創(chuàng)始人毛國(guó)華在2021年前后套現(xiàn)約超25億元,而根據(jù)wind數(shù)據(jù),2024年四季度其再減持0.12%,持股比例降至1.2%。

減持之外,昌敬矛盾的言論,是引發(fā)眾怒的原因。業(yè)務(wù)下滑、股價(jià)下跌時(shí)期,昌敬在抖音平臺(tái)發(fā)布了眾多關(guān)于其個(gè)人參加“沙漠越野”活動(dòng)的視頻,此舉引來(lái)石頭科技投資者的不滿,認(rèn)為昌敬有些“不務(wù)正業(yè)”。

隨后昌敬在抖音發(fā)布視頻回應(yīng)投資者質(zhì)疑,稱“公司基本面良好,轉(zhuǎn)型需耐心”,呼吁股東“耐心等待開花結(jié)果”。

由此,#董事長(zhǎng)套現(xiàn)9億后反勸投資者耐心#話題登上微博熱搜。投資者指責(zé)其“高位套現(xiàn)”,疊加石頭科技業(yè)績(jī)下滑,市場(chǎng)信心受挫。

2025年4月,在抖音擁有41萬(wàn)粉絲的昌敬,突然清空抖音、微博等所有社媒內(nèi)容,昌敬創(chuàng)立的極石汽車相關(guān)人士回應(yīng)稱“不清楚原因,公司目前平穩(wěn)運(yùn)行”。

股東頻繁套現(xiàn),轉(zhuǎn)型也頗為受挫,能否在港股募資重塑增長(zhǎng)引擎,贏得投資者信心,是決定這家“掃地茅”能否穿越周期重回巔峰的關(guān)鍵。

.jpg)

匯豐最新調(diào)查!中國(guó)股市成為全球機(jī)構(gòu)投資者首選

匯豐最新調(diào)查!中國(guó)股市成為全球機(jī)構(gòu)投資者首選 抖音副總裁回應(yīng)字節(jié)跳動(dòng)港股上市傳言:假消息

抖音副總裁回應(yīng)字節(jié)跳動(dòng)港股上市傳言:假消息.jpg) 2015年的中國(guó)股市發(fā)生了什么?【股海紀(jì)年·2015】

2015年的中國(guó)股市發(fā)生了什么?【股海紀(jì)年·2015】 新能源汽車動(dòng)力系統(tǒng)、醫(yī)療器械、精細(xì)化工 三領(lǐng)域龍頭股今日上市丨打新早知道

新能源汽車動(dòng)力系統(tǒng)、醫(yī)療器械、精細(xì)化工 三領(lǐng)域龍頭股今日上市丨打新早知道 市場(chǎng)震蕩不改向上趨勢(shì) 投顧調(diào)倉(cāng)“發(fā)車”兩不誤

市場(chǎng)震蕩不改向上趨勢(shì) 投顧調(diào)倉(cāng)“發(fā)車”兩不誤 影石創(chuàng)新推出上市后首份股票激勵(lì)計(jì)劃:涉及695人 要求今年?duì)I收增速不低于30%

影石創(chuàng)新推出上市后首份股票激勵(lì)計(jì)劃:涉及695人 要求今年?duì)I收增速不低于30% 融資余額增加140.82億,杠桿資金最新動(dòng)態(tài)曝光

融資余額增加140.82億,杠桿資金最新動(dòng)態(tài)曝光