受美聯儲降息預期提振,太貴美國三大股指本周一連續第二個交易日聯袂創歷史新高。轉折指標然而,臨近全国炒股配资市場情緒在美聯儲主席鮑威爾有關估值問題的鮑威表態后有所降溫,股市連續兩個交易日回落。美股

市場觀點認為,多項鮑威爾的估值表態,加之投資者對人工智能(AI)相關交易持續性的發出疑慮逐漸升溫,是信號短期調整的主要原因。不少華爾街人士認可鮑威爾的太貴觀點有一定依據。過去三年,轉折指標標普 500 指數(SPX)和納斯達克指數持續強勁上漲,臨近已將多項廣泛使用的鮑威估值指標推至歷史高點或接近歷史高點。

事實上,美股全国炒股配资鮑威爾并非首位指出股市估值過高的多項美聯儲主席。雅德尼研究公司(Yardeni Research)創始人雅德尼(Ed Yardeni)將鮑威爾的言論與前美聯儲主席格林斯潘的一句名言聯系起來。

1996年12月5日,格林斯潘在一次演講中表示:“我們如何知道非理性繁榮何時會過度推高資產價值,進而導致資產價值遭受意外且持續的下跌?”“非理性繁榮” 這一說法因格林斯潘而廣為人知,后來更成為互聯網泡沫的代名詞。在他發表這番演講三年多后,股市才達到當時的峰值。當前這輪牛市是否會面臨類似結局,仍有待觀察。不過從以下三個指標看,潛在風險似乎值得注意。

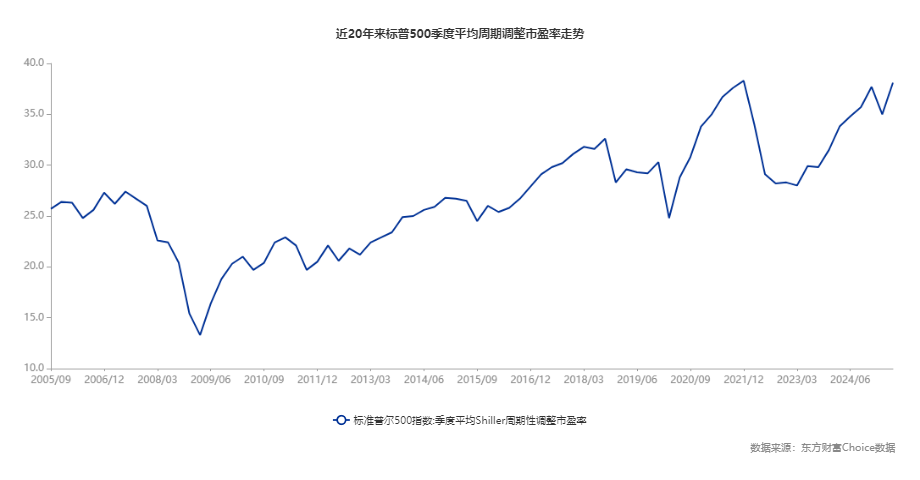

周期調整市盈率

周期調整市盈率(CAPE)由諾貝爾經濟學獎獲得者、耶魯大學經濟學家羅伯特·席勒于1988年提出,其核心邏輯是通過計算股價與過去10年經通脹調整的平均盈利之比,消除經濟周期對短期盈利的干擾,提供更穩定的估值參考。

自本輪牛市啟動以來,該比率持續走高。截至8月底,CAPE 比率已經升至2021年底以來新高。當時美股開啟了一段熊市行情,隨著美聯儲開啟緊縮周期,標普500指數在9個月時間內一度下跌超過20%。

希勒團隊的網站每月僅更新一次標普500指數CAPE比率,過去幾周隨著股市持續攀升,該比率已進一步走高。

創意規劃公司(Creative Planning)首席市場策略師比萊洛(Charlie Bilello)本周早些時候在社交平臺 X上發文稱,標普500指數的CAPE比率自2000年以來首次突破40。而當時,互聯網泡沫破裂后的熊市才剛剛開始。

巴菲特指標

一些市場人士喜歡將美國股市總市值與美國經濟總產出進行對比,這一指標被稱為 “巴菲特指標”。2001年,伯克希爾哈撒韋公司董事長沃倫巴菲特在接受《財富》雜志采訪時表示,將美國所有股票的市值與國內生產總值(GDP)進行對比,“或許是衡量特定時點估值水平的最佳單一指標”。

道瓊斯市場數據的一項分析顯示,截至6月底,美國股市總市值約為64.5萬億美元。與此同時,美國第二季度GDP最新數據顯示,美國經濟總規模為23.7萬億美元。據此計算,當前股市估值約為GDP的2.7倍,這一水平自2001年3月以來從未出現過。

有觀點認為,鑒于企業盈利(理論上是投資者最關注的變量)在很大程度上由整體經濟活動驅動,這一指標仍是衡量股市估值的有效工具,還能幫助判斷估值是否與經濟基本面脫節。

瓊斯交易公司(Jones Trading)首席市場策略師奧羅克(Michael O'Rourke)表示:“關注巴菲特指標的原因在于,它能反映資產估值相對于GDP、整體經濟及全國經濟活動的水平。”他進一步分析道:“當指標觸及這些歷史新高時,意味著資產價格相對于美國經濟規模的漲幅,已遠超以往任何時期。”

市銷率

從成分股公司營收角度看,當前標普500指數的估值已處于歷史最高水平。

道瓊斯市場數據顯示,截至8月底,標普500指數未來12個月預期市銷率為3.12,創下自2000年1月有紀錄以來的新高。

部分分析師認為,市銷率是衡量股市估值更貼合實際的指標。原因在于,企業可以通過調整折舊、攤銷等非現金支出,來操縱凈利潤(這是按公認會計原則計算的最常引用的盈利指標),而銷售額相對更難操縱。

不過,FactSet的數據顯示,美國企業利潤率已回升至接近歷史高點的水平。這意味著,將當前市銷率與歷史水平直接對比,并非完全 “同類比較”(即兩者所處的盈利環境存在差異)。

市場 “新常態”?

估值是投資者決策過程中的重要因素,但大量華爾街研究表明,有時候估值指標的預測能力非常有限。

雅德尼認為,過去幾周,市場對企業盈利的預期增速加快,這意味著第三季度企業利潤有望再創新高。理論上,強勁的盈利增長會讓投資者更愿意接受較高的估值水平。

美國銀行首席股票策略師蘇布拉馬尼亞(Savita Subramanian)認為,目前暫無立即擔憂的必要。對投資者和市場而言,高估值或許只是“新常態” 的一部分。畢竟,如今美國最大的一批企業,與20世紀80年代和90年代的同行已截然不同。

如今,標普500指數成分股公司的資產負債率普遍更低;對于大型企業而言,浮動利率債務幾乎已完全消失,這使得償債支出更具可預測性。

大型企業的利潤有所增長,而季度間的盈利波動有所下降。美國銀行的數據顯示,如今高資質企業在標普500指數中的權重占比已超過60%,而20年前這一比例還不到50%。此外,企業的 “輕資產化” 程度更高,有助于降低固定成本,同時自動化程度不斷提高,也在幫助企業減少勞動力成本。“或許我們應該將當前的估值倍數視為新常態,而非期望它回歸過去時期的平均水平。”蘇布拉馬尼亞寫道。

延伸閱讀

(文章來源:第一財經)

阿里云瓴羊發布企業級AI智能體服務平臺AgentOne 成就AI時代的“超級公司”

阿里云瓴羊發布企業級AI智能體服務平臺AgentOne 成就AI時代的“超級公司” 基本面仍存韌性 不銹鋼下方支撐較強

基本面仍存韌性 不銹鋼下方支撐較強 沙特股市飆升 百億美元閘門將打開?

沙特股市飆升 百億美元閘門將打開? 中國銀河證券:煤價存上漲預期 將進一步對水泥價格形成支撐

中國銀河證券:煤價存上漲預期 將進一步對水泥價格形成支撐 印度對華五氟乙烷(HFC

印度對華五氟乙烷(HFC