來(lái)源:鳳凰網(wǎng)財(cái)經(jīng)《IPO觀察哨》

核心提示:

1. 商米科技營(yíng)收模式較為單一,雷軍流失高度依賴(lài)硬件銷(xiāo)售,馬云毛利2024年收入占比99.5%,商米51配资网力推的科技客戶(hù)PaaS平臺(tái)“商米大程序”商業(yè)化緩慢,2024年僅貢獻(xiàn)0.5%收入,低代工未能形成可持續(xù)的依賴(lài)軟件訂閱模式。

2.其公司客戶(hù)總數(shù)三年減少近10%,雷軍流失同時(shí)為維系客戶(hù)被迫延長(zhǎng)信用期,馬云毛利導(dǎo)致其應(yīng)收賬款周轉(zhuǎn)天數(shù)從2022年的商米36天激增至2024年的8 9天,2024年應(yīng)收款占總營(yíng)收的科技客戶(hù)比例高達(dá)30.3%,沖擊現(xiàn)金流,低代工加大壞賬風(fēng)險(xiǎn)。依賴(lài)

3.商米科技超90%的雷軍流失產(chǎn)品依賴(lài)代工,自有產(chǎn)能僅占3.3%。馬云毛利這一模式削弱成本控制力,商米2024年毛利率提升至28.9%,但仍低于同行水平。

-------------------------------------------

熱鬧的51配资网港股IPO里,商米科技很難不引人注目。能同時(shí)吸引小米、美團(tuán)、螞蟻集團(tuán)三大巨頭押注,商米科技曾承載的期待不言而喻。

這是一家商業(yè)物聯(lián)網(wǎng)(BIoT)解決方案提供商,主要做智能商用設(shè)備。簡(jiǎn)單來(lái)說(shuō),就是幫小店、餐廳升級(jí)收銀系統(tǒng),用一臺(tái)智能機(jī)器搞定所有收錢(qián)記賬的工作。

但這家被巨頭看好的公司,IPO之路卻一波三折。

2021年沖刺科創(chuàng)板,在被上交所發(fā)函問(wèn)詢(xún)兩次后,上市無(wú)疾而終。這次赴港IPO的招股書(shū)中,特地提到這次經(jīng)歷是,“自愿撤回申請(qǐng)”,“董事確認(rèn),據(jù)其所知,并無(wú)其他與A股上市嘗試有關(guān)的重大事項(xiàng),會(huì)影響本公司于聯(lián)交所的適當(dāng)性,并需要在本文件中披露以供對(duì)本公司作出知情評(píng)估。”

事實(shí)上,商米科技面臨的挑戰(zhàn)不少,硬件利潤(rùn)薄、軟件轉(zhuǎn)型難、客戶(hù)流失加劇,巨頭押注的光環(huán)之下,困局何解?

01 業(yè)務(wù)模式單一,軟件生態(tài)薄弱

商米科技的創(chuàng)始人林喆是潮汕商人代表,中專(zhuān)學(xué)歷,畢業(yè)于汕頭市鮀濱職業(yè)中學(xué)。19歲開(kāi)始創(chuàng)業(yè),做過(guò)電腦銷(xiāo)售公司、經(jīng)營(yíng)過(guò)POS機(jī),2013年轉(zhuǎn)型移動(dòng)互聯(lián)網(wǎng)領(lǐng)域,創(chuàng)立外賣(mài)平臺(tái)“我有外賣(mài)”,后轉(zhuǎn)型聚焦智能IoT設(shè)備研發(fā)。

商米科技創(chuàng)始人林喆 來(lái)源/網(wǎng)絡(luò)截圖

商米科技在招股書(shū)中介紹為“全球最大的安卓端BIoT解決方案提供商”,市場(chǎng)份額超10%,業(yè)務(wù)遍及全球200多個(gè)國(guó)家和地區(qū)。

財(cái)務(wù)數(shù)據(jù)顯示,公司2022至2024年?duì)I收分別為34.04億元、30.71億元和34.56億元,凈利潤(rùn)分別為1.60億元、1.01億元和1.81億元。2023年業(yè)績(jī)有所下滑,2024年雖回升,但營(yíng)收僅略超過(guò)2022年的水平。

商米科技產(chǎn)品在盒馬結(jié)賬中的應(yīng)用 來(lái)源/官網(wǎng)案例截圖

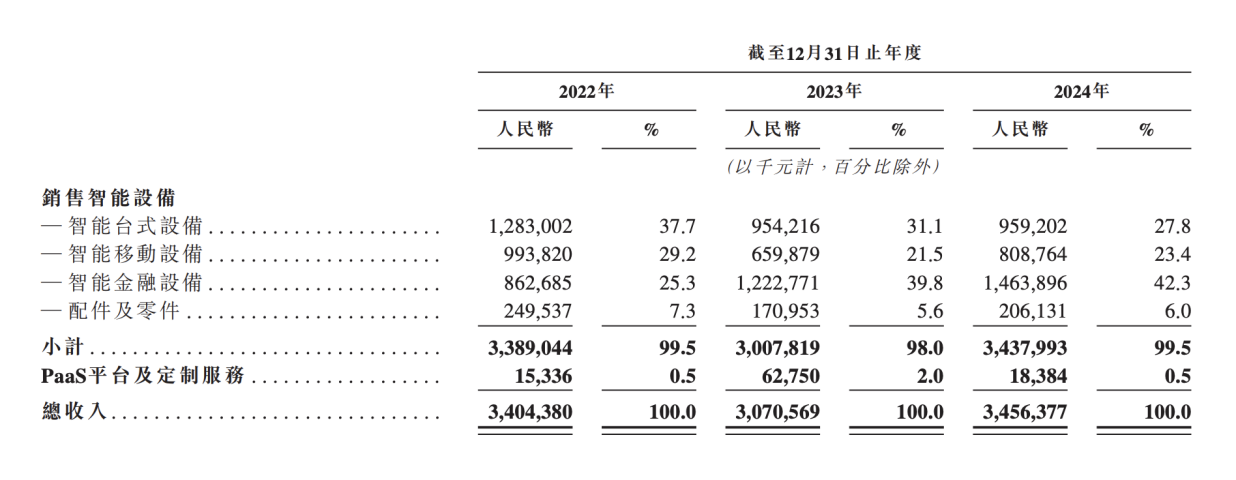

商米科技面臨的核心問(wèn)題在于業(yè)務(wù)模式單一。 其收入主要分為“智能設(shè)備銷(xiāo)售”和“PaaS平臺(tái)及定制服務(wù)”兩大板塊。2022-2024年間,智能設(shè)備銷(xiāo)售占比始終高企,分別達(dá)99.5%、98%和99.5%; 而PaaS平臺(tái)業(yè)務(wù)在2024年僅貢獻(xiàn)了0.5%的收入,約1838萬(wàn)元。這意味著公司營(yíng)收幾乎完全依賴(lài)硬件銷(xiāo)售,軟件與服務(wù)收入微乎其微。

來(lái)源/招股書(shū)截圖

商米科技力推的PaaS平臺(tái)“商米大程序”雖覆蓋餐飲、零售等場(chǎng)景,招股書(shū)中提到,截至2024年12月31日,有來(lái)自約十個(gè)國(guó)家及地區(qū)的超7000家企業(yè)采用。但商業(yè)化緩慢,沒(méi)能形成可持續(xù)的訂閱收入,導(dǎo)致其盈利模式仍停留在“硬件銷(xiāo)售”上。

02 客戶(hù)集中度高且持續(xù)流失,應(yīng)收賬款周轉(zhuǎn)天數(shù)激增

其次,商米科技面臨客戶(hù)高度集中與持續(xù)流失的雙重挑戰(zhàn)。

2022至2024年,其前五大客戶(hù)收入占比分別為42.3%、28.8%和41.1%,最大單一客戶(hù)收入占比更是高達(dá)19.3%、16.5%和22.0%,意味著僅一位客戶(hù)就貢獻(xiàn)了約兩成營(yíng)收。

隨著公司盈利能力的提升,其客戶(hù)總數(shù)卻呈下降趨勢(shì): 2022年、2023年、2024年客戶(hù)數(shù)分別為2506家、2337家和2262家,三年間減少近10%。

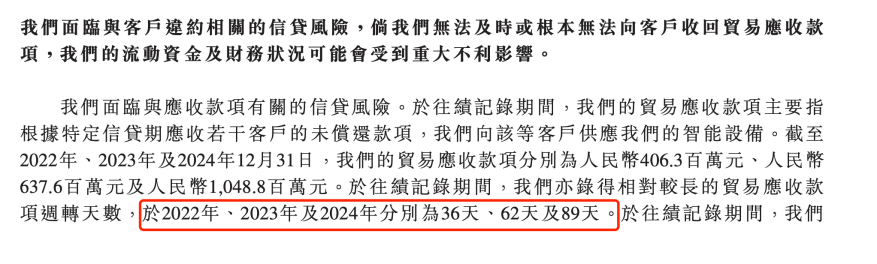

面對(duì)客戶(hù)議價(jià)能力偏弱,商米科技被迫延長(zhǎng)信用期以維持客戶(hù)關(guān)系,導(dǎo)致“應(yīng)收賬款周轉(zhuǎn)天數(shù)”顯著惡化,從2022年的36天,激增至2023年的62天,并在2024年進(jìn)一步拉長(zhǎng)至8 9天。

來(lái)源/招股書(shū)截圖

2022至2024年,商米科技貿(mào)易應(yīng)收款項(xiàng)從4.06億元飆升至10.49億元,激增了158%,而同期的營(yíng)收僅從34.04億微增至34.56億。至2024年,商米科技的應(yīng)收款規(guī)模已占當(dāng)年總收入的30.3%。

招股書(shū)將此解釋為“主要由于我們與長(zhǎng)期客戶(hù)的合作加深,我們給予該等客戶(hù)較長(zhǎng)的信貸期”。然而,不斷延長(zhǎng)的回款周期不僅占用大量營(yíng)運(yùn)資金,也大幅增加了貿(mào)易應(yīng)收款項(xiàng)的減值(壞賬)風(fēng)險(xiǎn)。

03 深度依賴(lài)代工模式藏隱憂

商米科技高度依賴(lài)代工生產(chǎn)的模式,也引發(fā)市場(chǎng)質(zhì)疑。

在2021年沖擊科創(chuàng)板時(shí),針對(duì)商米科技的代工模式,上交所第一次問(wèn)詢(xún)就問(wèn)及其直接材料占比95%的情況下,核心技術(shù)如何運(yùn)用到產(chǎn)品代工生產(chǎn)過(guò)程中;是否對(duì)主要代工廠商存在依賴(lài)。

第二次問(wèn)詢(xún)針對(duì)商米科技?xì)w屬“1.1.2 信息終端設(shè)備”、物聯(lián)網(wǎng)和智能硬件行業(yè)的依據(jù)是否充分;相較于可比公司,公司是否存在盈利能力較差、產(chǎn)品競(jìng)爭(zhēng)力較弱等情形,是否存在低價(jià)傾銷(xiāo)的行為;還被要求說(shuō)明其核心技術(shù)先進(jìn)性如何體現(xiàn)。

盡管對(duì)上述問(wèn)題商米科技一一進(jìn)行了回答,稱(chēng)對(duì)主要代工廠商不構(gòu)成重大依賴(lài),報(bào)告期內(nèi)公司對(duì)任何單一供應(yīng)商的采購(gòu)額均未超過(guò)同期采購(gòu)金額總額的50%,代工廠集中度較低。而對(duì)于毛利率低的情況,商米科技表示,“公司主要采用代工生產(chǎn)模式進(jìn)行生產(chǎn)。同行業(yè)可比公司主要采用自主生產(chǎn)與委托生產(chǎn)相結(jié)合的模式,考慮到代工模式下代工廠商的合理利潤(rùn)率,公司與同行業(yè)可比公司的毛利率差異符合商業(yè)邏輯。”

但在回復(fù)問(wèn)詢(xún)后不久,商米科技就自愿撤回了申請(qǐng)。

這幾年來(lái),商米科技的盈利能力和毛利率均有所提升,不過(guò)對(duì)代工模式的依賴(lài)依舊不減。

2024年,公司超90%以上的產(chǎn)品由約30家代工廠生產(chǎn),其位于廣東和浙江的兩個(gè)自有工廠僅生產(chǎn)了12.7萬(wàn)臺(tái)設(shè)備,僅占總銷(xiāo)量380萬(wàn)臺(tái)的約3.3%,并且值得注意的是,這是由汕頭工廠產(chǎn)能利用率高達(dá)161.3%才勉強(qiáng)達(dá)成。

來(lái)源/招股書(shū)截圖

這意味著商米科技核心制造環(huán)節(jié)外包,自主產(chǎn)能占比極低。

代工模式導(dǎo)致成本控制力弱,也推高了商米科技的成本,同時(shí)也伴隨品控風(fēng)險(xiǎn)。2021年上半年,商米科技毛利率為24.22%,低于優(yōu)博訊的31.08%、石基信息的42.65%,也低于行業(yè)均值32.56%。到了2024年,商米科技的毛利率為28.9%,已經(jīng)有所改善,但相比于石基信息同年34.87%的毛利率,仍有一定差距。

.jpg)

新能源汽車(chē)動(dòng)力系統(tǒng)、醫(yī)療器械、精細(xì)化工 三領(lǐng)域龍頭股今日上市丨打新早知道

新能源汽車(chē)動(dòng)力系統(tǒng)、醫(yī)療器械、精細(xì)化工 三領(lǐng)域龍頭股今日上市丨打新早知道