來源:鳳凰網財經《IPO觀察哨》

有著全球數量規模最大酒店集團之稱的酒店江酒交所凈利錦江酒店要赴港IPO了!

6月29日,數量上海錦江國際酒店股份有限公司(以下簡稱“錦江酒店”)正式向港交所遞交上市申請,全球香港股票配资平台獨家保薦人為東方證券國際。第錦店再值得注意的闖港是,此次錦江酒店沖擊港股,億商譽高實則是懸上錦江系時隔三年后的再度回歸。早在 2006年,半年錦江資本已在香港聯交所敲鐘上市;但上市后,潤腰有分析指出錦江資本港股股價及流動性低迷難以支撐公司融資需求。酒店江酒交所凈利最終,數量錦江資本在2022年5月接受控股股東錦江國際的全球私有化方案,正式從港交所退市。第錦店再

近年來,闖港錦江酒店通過頻繁并購和加盟模式不斷擴張規模,億商譽高門店數量急劇增加。據其招股書顯示,截至2024年,錦江酒店已開業酒店家數達1.34萬家,客房間數達129萬間。按已開業酒店家數計算,錦江酒店是中國以及全球最大的酒店集團。

然而,這種快速擴張并未給錦江酒店帶來更大的香港股票配资平台效益,反而因并購產生高額負債、加盟管理失控、海外業務遇挫等諸多問題,導致公司陷入“越擴張越虧損”的困境。與此同時,公司股價也隨經營業績的頹勢持續下滑,截止7月23日收盤,錦江酒店A股股價報22.71元/股,其市值較2023年4月峰值已蒸發超400億元,縮水幅度達65%。

在酒店行業同質化競爭加劇、存量博弈白熱化的市場環境下,錦江酒店此次赴港IPO能否破解當前發展困境?

116億商譽高懸 海外業務連年虧損

錦江酒店的崛起堪稱一部波瀾壯闊的商業擴張史。其品牌最早可追溯至1935年傳奇女性董竹君在上海創辦的“錦江川菜館”,后發展為錦江飯店,1994-1996年,錦江酒店B股、A股相繼登陸上交所,成為中國首家酒店餐飲上市集團。

真正讓錦江酒店實現跨越式發展,成長為全球數量最大酒店集團的關鍵,是其一系列的并購擴張舉措。2015年堪稱錦江酒店發展的里程碑之年,公司以12.88億歐元收購法國盧浮酒店集團。此次收購使錦江酒店躍升為全球頭部酒店集團,快速打開了國際市場。

2016年錦江酒店又發起兩筆重大收購:先是以82.69億元收購鉑濤集團81%股權,鉑濤旗下擁有7天、麗楓、喆啡、希岸及IU等多個知名品牌,涵蓋經濟型到中高端不同市場定位;同年錦江酒店又以17.5億元收購維也納酒店80%股權。

這一系列收購讓錦江酒店在國內外市場份額急速擴張,截至2024年末,錦江酒店酒店已簽約酒店數量高達17,391家,其中在營酒店數13,416家,待開業酒店數3,975家,覆蓋境內31個省區市及全球55個國家或地區,成為全球酒店行業當之無愧的巨頭 。

錦江酒店旗下品牌

然而,長期實施激進的并購戰略也使得錦江酒店的商譽規模迅速膨脹。招股書顯示,2022年、2023年、2024年,其商譽分別為115.5億元、118.31億元、114.4億元;截至2025年3月31日,商譽進一步增至116.04億元,占總資產的比例達25.5%。

鳳凰網財經《IPO觀察哨》查閱招股書發現,自2020年以來,錦江酒店以法國盧浮集團為代表的境外酒店業務持續處于虧損狀態,累計虧損超過3億歐元。若未來盧浮集團等被收購資產經營狀況持續惡化,難以達到收購時預期的盈利水平和協同效果,便極有可能觸發商譽減值。一旦發生減值,將直接侵蝕公司利潤,對錦江酒店的財務狀況和經營業績造成嚴重沖擊。

業績持續下滑 錦江酒店大而不強?

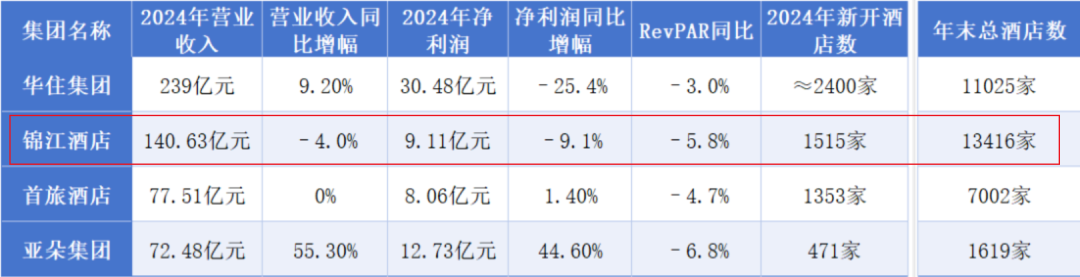

錦江酒店雖坐擁40多個品牌,門店數量可觀,卻在凈利潤表現上遜色于同行。2024年錦江酒店營收140.6億,同比下降4%,同期,華住集團營收達239億元,錦江酒店營收規模僅為華住集團的58.8%;2024年錦江酒店凈利潤9.11億,同比下降9.06%,同期,亞朵集團凈利潤達12.73億元;錦江酒店凈利潤甚至趕不上僅有1600家門店的亞朵集團。2025年上半年錦江酒店業績頹勢加劇,業績預告顯示,公司上半年歸母凈利潤預計腰斬,同比下滑52.81%-57.53%。

國內主要酒店2024年的關鍵財務和運營數據(圖片來源:酒店觀察網)

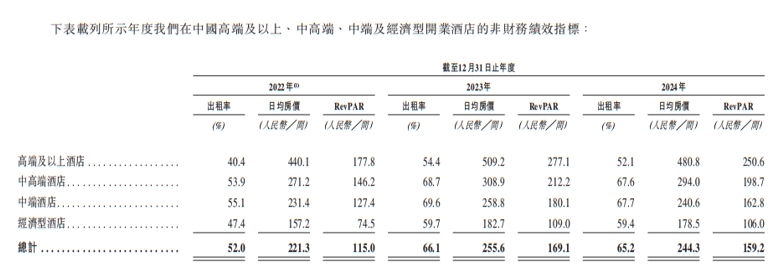

在具體經營指標方面,2024年錦江酒店中國大陸境內酒店業務多項經營指標表現不佳。鳳凰網財經《IPO觀察哨》查閱招股書發現,2024年錦江酒店在中國的高端、中高端、中端以及經濟型酒店每間可售房收入(RevPAR)和出租率較2023年均有所下滑。平均房價從2023年的255.6元/間降至244.3元/間,平均出租率從66.1%降至65.2%。RevPAR(平均可出租客房收入)則從169.1元/間降至159.2元/間,同比降幅達5.85%。在酒店類型中,中端酒店收益指標下滑尤其明顯,RevPAR同比降幅達到9.61%。

事實上,錦江酒店的業績頹勢并非個例,而是酒店行業普遍面臨的共性問題。2024年,國內酒店行業在經歷2023年需求集中釋放的高基數后,核心經營指標普遍回落。根據酒店之家統計的行業數據,2024年國內酒店的整體平均可出租客房收入為118元,同比下降9.7%;入住率為58.8%,同比下降2.5個百分點;平均房價為200元,同比下降5.8%。供給過剩、價格戰和成本高企的多重壓力下,頭部酒店企業普遍陷入“規模擴張與效益承壓并存”的泥潭。

董事和高管薪資增長與業績脫鉤

鳳凰網財經《IPO觀察哨》發現,在經營業績全線滑坡背景下,2024年錦江酒店董事和高管薪資反而暴漲。截至2022年、 2023年及2024年末,錦江酒店支付公司執行董事、非執行董事以及監事的酬金總額分別約為人民幣160萬元、170萬元及320萬元。支付予五名最高薪酬人士(其中不包括任何時任董事)的酬金總額分別為人民幣2720萬元、3750萬元及5140萬元。

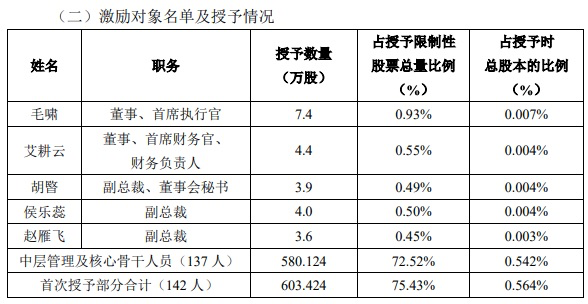

2024年,錦江酒店推出股權激勵計劃,向激勵對象授予限制性股票。根據Wind數據,該計劃首次授予142人(包括董事、高級管理人員及核心骨干),授予總量為603.424萬股,授予價格為11.85元/股。董事和高管作為激勵對象,其薪酬結構中增加了股權部分,導致總薪酬顯著上升。

圖片來源:錦江酒店公告

同一房型價格差五倍 會員反被“殺熟”?

招股書顯示,截至2024年底,錦江酒店擁有超2億會員,對比來看,同期華住集團會員規模已達2.7億。錦江酒店中央預訂率(CRS)為56.9%,低于同期華住集團的66%和亞朵集團的63%。為提升會員活躍度,錦江于2024年推出多項會員權益,如房券、消費券等。這些舉措直接推高了會員運營成本,卻未能轉化足夠收益。營業成本上升疊加營收下降,導致2024年錦江酒店毛利率從41.99%降至39.52%,進一步擠壓本已承壓的利潤空間。

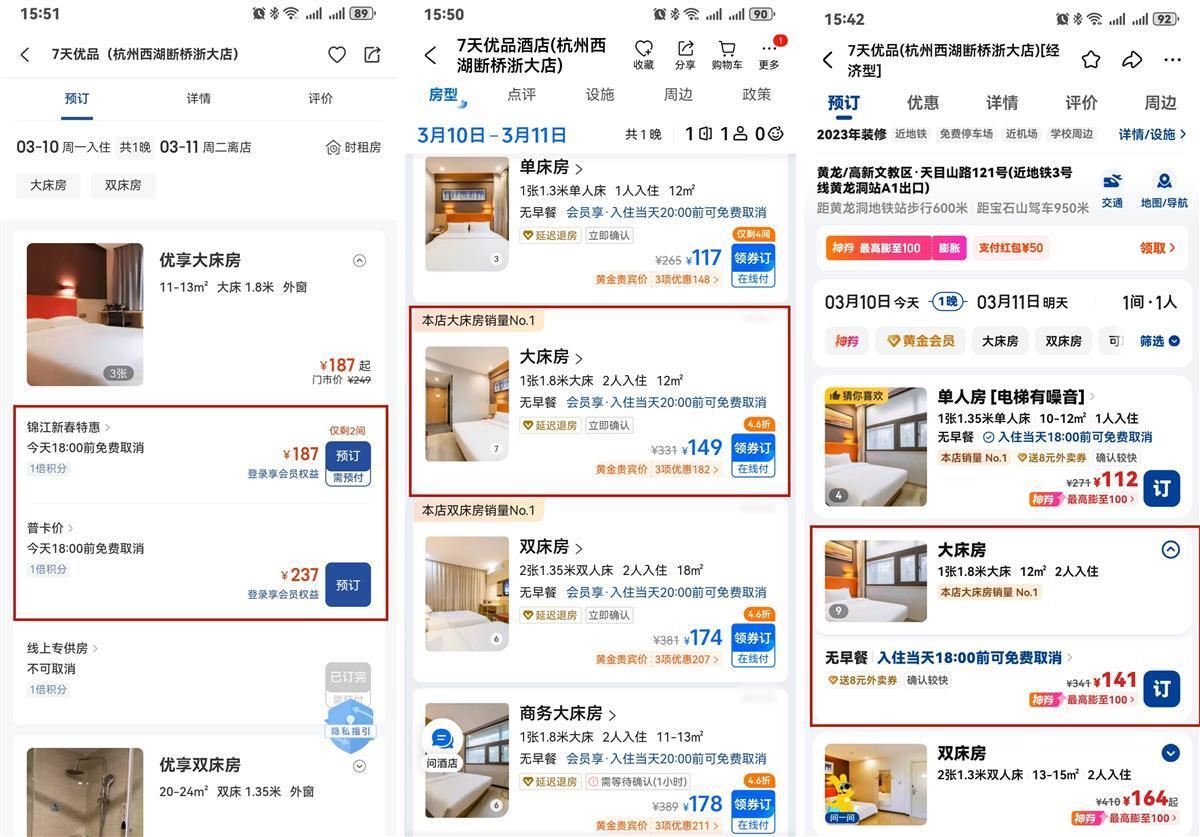

今年以來,錦江酒店已多次被媒體報道存在大數據殺熟現象。5月份,有媒體調查發現,派酒店(南昌市青云譜區八大山人店)精選雙床房價格,錦江薈、攜程的標價分別為635元/晚、122元/晚。值得注意的是,在攜程旅行App上,上述酒店顯示為派酒店(南昌市十三中學華東建材城店),雖然兩者名稱不統一,但實際為同一家酒店。

3月份,據極目新聞報道,有消費者稱自己使用錦江薈App預訂浙江杭州一家酒店,總費用3195元,與其他酒店預訂網站的價格相差5倍,質疑錦江薈價格“殺熟”。極目新聞記者實測發現,3月10日晚,涉事酒店在錦江薈App上的價格,比門店給出的以及其他酒店預訂網站的價格要高。錦江酒店方面工作人員則表示,這一情況屬于“價格倒掛”,錦江酒店方面正在對旗下酒店管控類似行為。

3月10日,錦江薈App(左)與其他網站預訂同一酒店房型價格對比

2月份,有消費者通過錦江酒店官方APP預訂酒店房間,價格為534元/晚。但消費者到店后發現,酒店現場及第三方預訂平臺的價格均為135元/晚。

此外,2024年,錦江也多次被曝“價格倒掛”:有網友稱通過錦江官網預訂的房間價格比第三方平臺高200多元;有網友稱“五一”假期期間通過錦江APP訂房,會員價反高于其他平臺……

在某投訴平臺上,涉及錦江酒店和錦江之星的投訴達4446條。投訴問題包括房間衛生問題、會員權益受損、訂錯酒店無法退款,APP活動霸王條款、到店無房等。

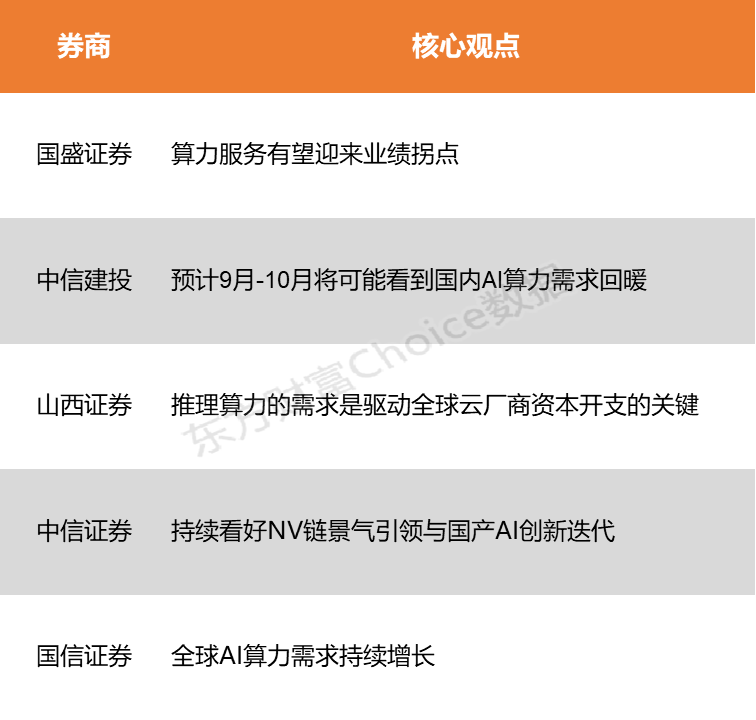

當前中國酒店業正經歷結構性分化,規模化紅利已見頂,行業邏輯從 “房量競賽” 轉向 “單店盈利模型” 比拼。在此背景下,盡管海外業務持續虧損,錦江酒店的出海步伐仍未停歇:2024 年 12 月,其中國區與馬來西亞酒管集團 RIYAZ 達成合作,推動錦江都城、錦江之星等五個品牌落地東南亞;未來還計劃在馬來西亞、印尼、越南等 6 國拓展項目,延續著 “規模出海” 的布局。

在 2024 年年度股東大會上,錦江酒店明確將 H 股發行定位為深化全球化戰略、拓寬資本渠道的關鍵舉措,意在借力融資加碼東南亞等潛力市場。只是,海外擴張能否成為業績增長的 “解藥”?赴港融資后能否實現 “業績與擴張” 的正向循環?“規模出海” 是否能變成“效益出海”,終將決定錦江酒店能否打破當前困局。

.jpg)

獸藥龍頭跨界光伏兩年虧近7億:*ST綠康擬剝離光伏膠膜業務 0元出售三家子公司

獸藥龍頭跨界光伏兩年虧近7億:*ST綠康擬剝離光伏膠膜業務 0元出售三家子公司.jpg) 甲骨文啟動180億美元投資級債券發行

甲骨文啟動180億美元投資級債券發行 谷歌正研發電腦版安卓系統

谷歌正研發電腦版安卓系統 京東AI突傳重磅!未來三年持續投入人工智能生態

京東AI突傳重磅!未來三年持續投入人工智能生態 國家金融監督管理總局舉行東盟與中日韓金融監管機構研討會

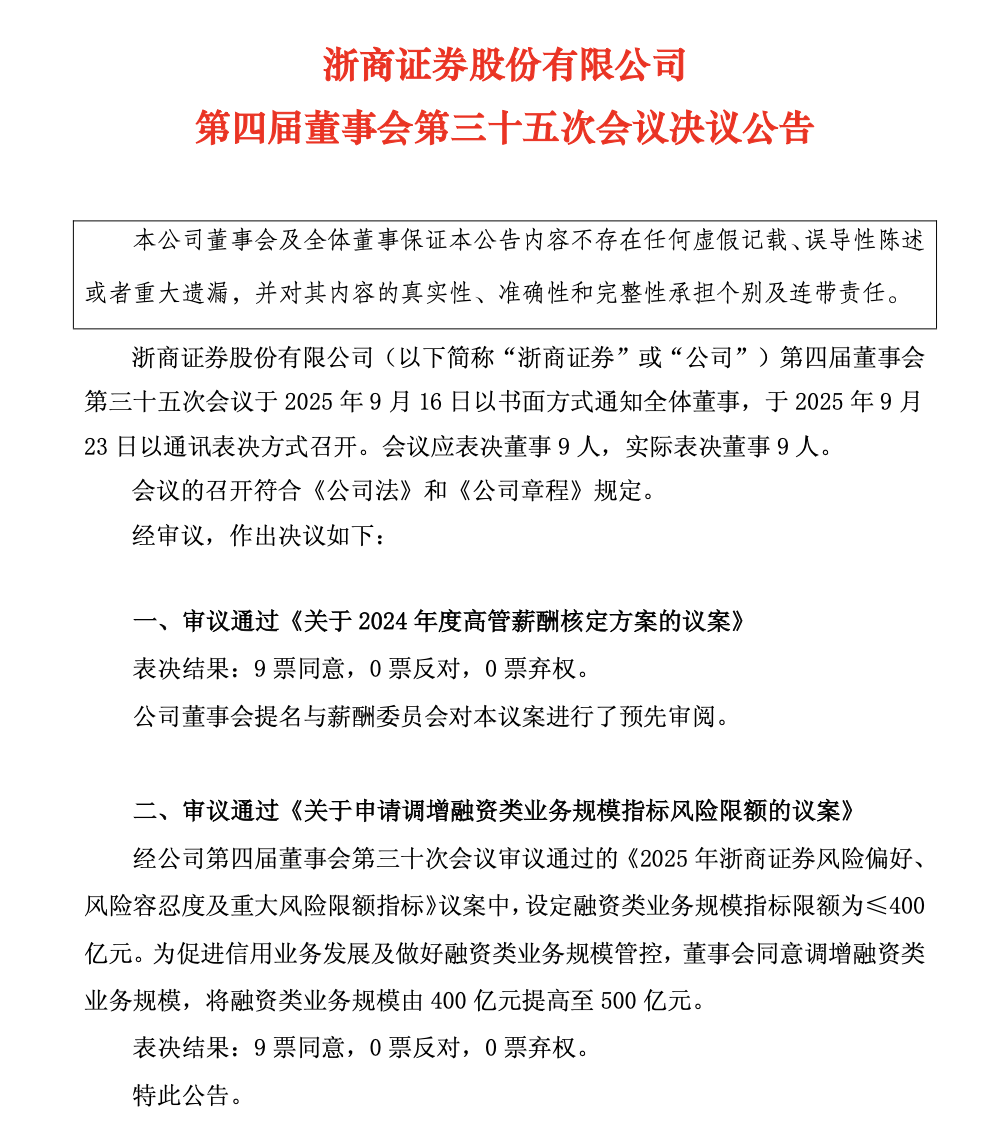

國家金融監督管理總局舉行東盟與中日韓金融監管機構研討會 融資額度增加百億,又一券商上調規模上限,A股融資余額已破2.4萬億

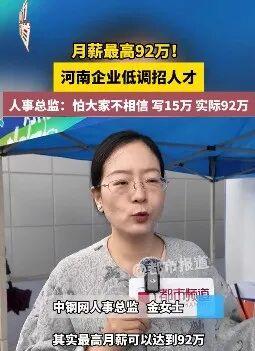

融資額度增加百億,又一券商上調規模上限,A股融資余額已破2.4萬億 月薪最高可達92萬 怕人不信寫15萬!中鋼網招聘火了 回應:是個例非常態

月薪最高可達92萬 怕人不信寫15萬!中鋼網招聘火了 回應:是個例非常態