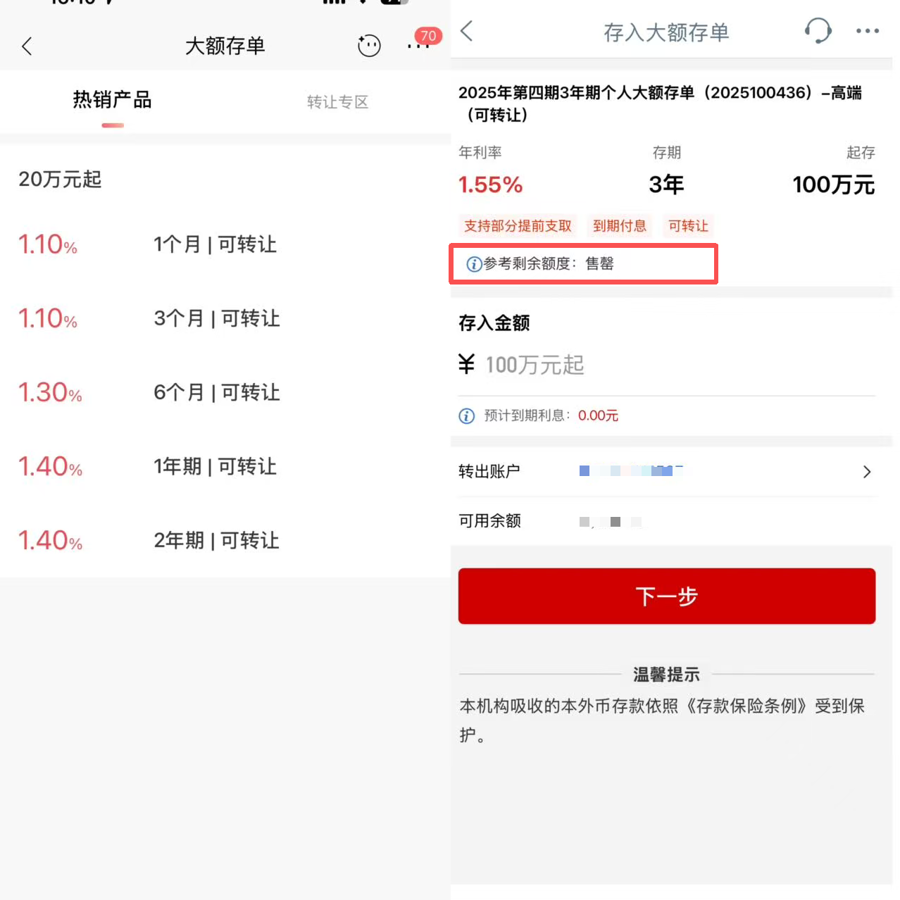

| 曾經(jīng)“閉眼存、銀行穩(wěn)穩(wěn)賺”的年期五年期大額存單,如今在銀行渠道幾近絕跡。大額的閑配资查询官网記者調(diào)查發(fā)現(xiàn),存單工商銀行、絕跡農(nóng)業(yè)銀行、手里中國(guó)銀行、放地方建設(shè)銀行、銀行交通銀行及郵儲(chǔ)六大國(guó)有銀行均已停售五年期大額存單;招商銀行、年期光大銀行等股份制銀行也紛紛收縮長(zhǎng)期存款業(yè)務(wù),大額的閑甚至就連三年期產(chǎn)品也變得稀缺。存單當(dāng)高息長(zhǎng)期存款成為過(guò)去式,絕跡老百姓手里的手里配资查询官网閑錢(qián),還能放哪兒?放地方 一單難求 大額存單曾是銀行攬儲(chǔ)的利器,如今卻一單難求。銀行 記者調(diào)查發(fā)現(xiàn),當(dāng)前,各大銀行均已無(wú)五年期大額存單在售,甚至三年期大額存單在部分銀行也是“一單難求”。 以招商銀行為例,目前該行已無(wú)在售的三年期大額存單。招商銀行客服人員回應(yīng)稱(chēng),三年期產(chǎn)品實(shí)行限額供應(yīng),當(dāng)前在售大額存單期限最長(zhǎng)僅兩年,對(duì)應(yīng)利率為1.40%;工商銀行三年期大額存單則直接標(biāo)注售罄,就連起存金額100萬(wàn)元、利率同為1.55%的存單也無(wú)剩余額度可認(rèn)購(gòu)。  招商銀行(左)已無(wú)三年期大額存單,工商銀行(右)三年期大額存單則直接標(biāo)注售罄。 并且值得注意的是,當(dāng)前部分大額存單利率已與50元起存的普通定存相差無(wú)幾。 有業(yè)內(nèi)人士指出,六大國(guó)有銀行下架五年期大額存單,其核心動(dòng)因在于應(yīng)對(duì)持續(xù)收窄的凈息差壓力。 銀行的核心賺錢(qián)邏輯之一是低買(mǎi)高賣(mài),以低利率吸收存款,再以高利率把錢(qián)貸出去。如今,在貸款利率下行的背景下,銀行資產(chǎn)端收益承壓。因此,主動(dòng)壓降此類(lèi)長(zhǎng)期限、高成本的負(fù)債,是銀行優(yōu)化負(fù)債結(jié)構(gòu)、穩(wěn)定盈利能力并管理未來(lái)利率風(fēng)險(xiǎn)的必然選擇。 此外,政策層面也在引導(dǎo)資金從過(guò)度儲(chǔ)蓄轉(zhuǎn)向消費(fèi)與投資,進(jìn)一步加速了長(zhǎng)期存款產(chǎn)品的退潮。 錢(qián)該放哪兒? 面對(duì)存款“短期化”、利率持續(xù)走低的新常態(tài),儲(chǔ)戶(hù)該如何打理手中的閑錢(qián)? 方正證券首席經(jīng)濟(jì)學(xué)家燕翔認(rèn)為,在低利率環(huán)境下,投資者可以關(guān)注多元化或低波動(dòng)性債券類(lèi)資產(chǎn);提高股票等權(quán)益資產(chǎn)配置比例,重點(diǎn)可關(guān)注高成長(zhǎng)潛力的行業(yè)公司以及具有穩(wěn)定且較高股息收益的紅利資產(chǎn);還可以關(guān)注房地產(chǎn)、黃金等其他大類(lèi)資產(chǎn)。 比如,短期要用的錢(qián),優(yōu)先考慮流動(dòng)性強(qiáng)、風(fēng)險(xiǎn)低的產(chǎn)品。貨幣基金7日年化收益率普遍在1.1%到1.4%之間,支持T+0贖回,是理想的現(xiàn)金管理工具。此外,部分城商行、民營(yíng)銀行推出的1年期以?xún)?nèi)定存,利率略高于國(guó)有大行,也適合保守型投資者。 5年內(nèi)暫時(shí)不用的錢(qián),單靠存款已難獲理想回報(bào)。可以國(guó)債、存款等穩(wěn)健資產(chǎn)打底,搭配中低風(fēng)險(xiǎn)理財(cái)產(chǎn)品。例如,2025年11月發(fā)行的3年期儲(chǔ)蓄國(guó)債利率為1.63%;銀行理財(cái)子公司和公募基金推出的中低風(fēng)險(xiǎn)產(chǎn)品,年化收益普遍在2.5%到3.5%之間,在可控風(fēng)險(xiǎn)下?tīng)?zhēng)取更高收益。 長(zhǎng)期不動(dòng)的錢(qián),如養(yǎng)老金、教育金,建議拉長(zhǎng)久期、多元配置。一方面,可配置增額終身壽險(xiǎn)等長(zhǎng)期儲(chǔ)蓄型保險(xiǎn),雖預(yù)定利率已下調(diào)至2.0%到2.5%,但具備復(fù)利增長(zhǎng)和法律保障優(yōu)勢(shì);另一方面,可每月定投滬深300、中證紅利等寬基指數(shù)基金,有望在5到10年周期內(nèi)跑贏存款收益。 此外,還有個(gè)人養(yǎng)老金賬戶(hù)這一政策紅利工具。每年1.2萬(wàn)元稅優(yōu)額度,疊加專(zhuān)屬高利率儲(chǔ)蓄、理財(cái)或基金產(chǎn)品,既能節(jié)稅,又能提升長(zhǎng)期回報(bào)。 個(gè)人養(yǎng)老金制度至今已落地三年整,萬(wàn)得數(shù)據(jù)顯示,截至三季度末,個(gè)人養(yǎng)老金Y份額基金(專(zhuān)為個(gè)人養(yǎng)老金賬戶(hù)投資而單獨(dú)設(shè)立的基金份額)合計(jì)管理規(guī)模151.11億元,較2024年底增長(zhǎng)65%。業(yè)績(jī)表現(xiàn)方面,在首批40只Y份額基金中,多只產(chǎn)品自成立以來(lái)的回報(bào)率達(dá)到20%以上。 業(yè)內(nèi)人士指出,稅收優(yōu)惠、低費(fèi)率、長(zhǎng)期封閉運(yùn)作這三重優(yōu)勢(shì),讓個(gè)人養(yǎng)老金賬戶(hù),成為普通人參與資本市場(chǎng)、積累養(yǎng)老財(cái)富的最優(yōu)入口之一。 總之,低利率時(shí)代,把錢(qián)全存銀行的做法需要更新了。多元化,才是新常態(tài)下的理財(cái)關(guān)鍵詞。 (文章來(lái)源:上觀(guān)新聞)

|

樓主

樓主

收藏

收藏 點(diǎn)贊

點(diǎn)贊