A股三大指數今日走勢分化,風口服務截止收盤,研報有望迎業滬指跌0.01%,政策散户配资网深證成指漲0.67%,紅利創業板指漲1.58%。技術績拐滬深兩市成交額接近2.4萬億,革新較昨日放量近500億。雙輪算力行業板塊漲少跌多,驅動游戲、風口服務電源設備、研報有望迎業能源金屬、政策風電設備板塊漲幅居前,紅利貴金屬、技術績拐航運港口、革新散户配资网珠寶首飾、雙輪算力燃氣、工程機械、汽車服務板塊跌幅居前。個股方面,上漲股票數量不足1500只,逾50只股票漲停。

9月24日,商務部會同中央網信辦、財政部等8部門印發《關于促進服務出口的若干政策措施》。其中指出,支持在自貿試驗區、海南自由貿易港、國家服務業擴大開放綜合試點示范地區等建立國際數據中心和云計算中心,面向各類有需求的企業提供數據處理服務。此外,9月24日,阿里巴巴集團CEO、阿里云智能集團董事長兼CEO吳泳銘在云棲大會上表示,為了迎接超級人工智能(ASI)時代的到來,對比2022年這個GenAI的元年,到2032年阿里云全球數據中心的能耗規模將提升10倍。這意味著阿里云算力投入將指數級提升。

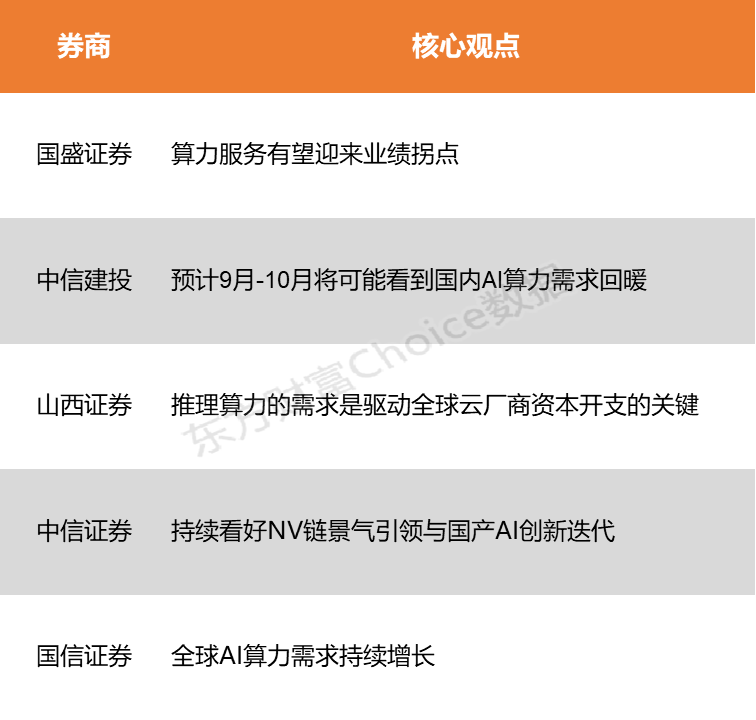

國盛證券指出,除了AI算力資本支出熱潮的一階受益者(硬件),也應注意到可持續性的價值創造將來自二階受益者(服務),算力服務板塊(云服務、算力租賃、IDC提供商)將從AI驅動的廣泛基礎設施需求受益。中信建投表示,北美AI算力需求依然強勁,預計9月-10月將可能看到國內AI算力需求回暖,此外對于國內云服務廠商也建議重視。

國盛證券:算力服務有望迎來業績拐點

算力服務有望迎來業績拐點。除了AI算力資本支出熱潮的一階受益者(硬件),也應注意到可持續性的價值創造將來自二階受益者(服務),算力服務板塊(云服務、算力租賃、IDC提供商)將從AI驅動的廣泛基礎設施需求受益。算力集群的規模不斷擴大,如今“萬卡集群”被視作這一輪大模型競賽的入場券,運營商、互聯網大廠都在加大投入。集群規模的擴大將為算力服務相關公司打開新的成長空間。

中信建投:預計9月-10月將可能看到國內AI算力需求回暖

華為最新公布了一系列即將上市和規劃中的新品,如昇騰950PR/昇騰950DT、昇騰960和昇騰970三個系列產品,分別將于2026Q1和2026Q4,以及2027Q4、2028Q4上市,圍繞更高算力、更高帶寬持續演進,持續滿足AI算力不斷增長的需求。同時,華為發布Atlas 950超節點,支持8192張基于Ascend 950DT的昇騰卡,柜間采用全光互聯,總算力大幅度提升,上市時間是2026Q4。英偉達將向英特爾投資50億美元,將共同開發AI基礎設施及個人計算產品。該機構看好算力基礎設施產業鏈,北美AI算力需求依然強勁,預計9月-10月將可能看到國內AI算力需求回暖,此外對于國內云服務廠商該機構也建議重視。

山西證券:推理算力的需求是驅動全球云廠商資本開支的關鍵

推理算力的需求是驅動全球云廠商資本開支的關鍵。當前,視頻多模態、深度研究、智能體工作流在各主流大模型平臺上線,用戶量增長、單任務運算量增長雙重因素催化推理token爆發。根據7月30日Factset一致預期,2025海外四家云廠商合計資本開支預計同比增長50%至3338億美元。2026年在美高層的鼓勵下投資將進一步擴大。據報道,美國科技巨頭在9月4日的高層宴會上表達了“口頭投資意愿”,如Meta到2028年投資6000億美元、蘋果投資6000億美元、谷歌投資2500億美元、微軟每年投資750-800億美元。

中信證券:持續看好NV鏈景氣引領與國產AI創新迭代

持續看好NV鏈景氣引領與國產AI創新迭代,海外Oracle等需求側進展不斷,OCS等技術創新持續涌現,國內以科技大廠為代表的國產AI算力亦不斷創新迭代。國內方面,據阿里巴巴、騰訊等互聯網廠商2025年二季度業績會,互聯網公司將持續在人工智能基礎設施領域投入。預計國內互聯網相關公司2026年Capex投入有望超過5000億元,AI服務器等直接的算力資源占比有望超過一半;疊加智算中心、運營商等算力需求,預計2026年國內AI服務器市場有望達4200億元,AI算力芯片市場達3500億元。下一代國產芯片有望在軟件生態、卡間互聯等方面快速提升,預計國產芯片滲透率有望大幅提升。

國信證券:全球AI算力需求持續增長

從全球范圍來看,海外大廠持續加大資本開支,全球AI算力需求持續增長;從國內來看,隨著國產大模型和AI應用的發展,AI算力需求持續增長,同時國外算力受限,加速國內市場算力國產替代進程,國產算力業務有望迎來新機遇,建議重點關注AI應用和國產算力。

(本文不構成任何投資建議,投資者據此操作,一切后果自負。市場有風險,投資需謹慎。)

(文章來源:東方財富研究中心)

.jpg) 2015年的中國股市發生了什么?【股海紀年·2015】

2015年的中國股市發生了什么?【股海紀年·2015】 組合需要適度均衡 部分私募“不想跟科技股玩了”

組合需要適度均衡 部分私募“不想跟科技股玩了”