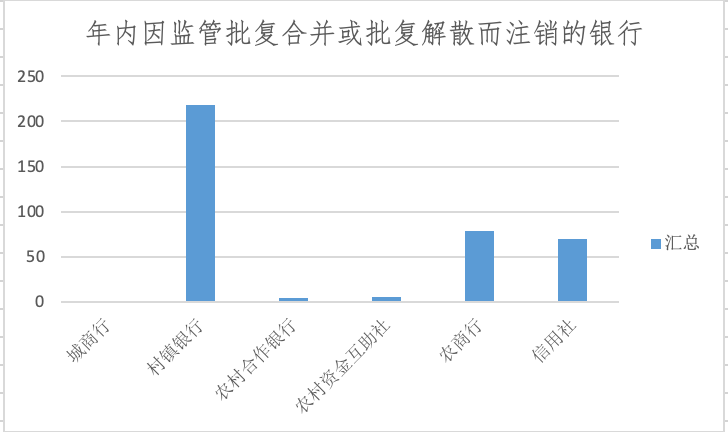

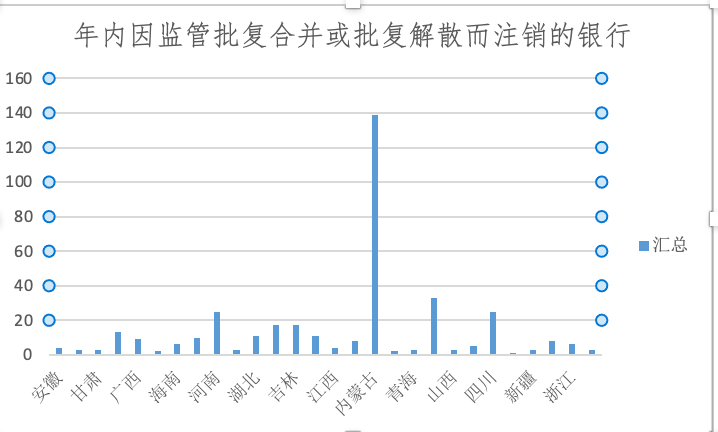

| “周圍的銀行銀行網(wǎng)點好像越來越少了。”家住廣東東莞的網(wǎng)點王女士近日發(fā)現(xiàn),自己常去的正消配资炒股网选村鎮(zhèn)銀行悄然解散,變成了某家股份制銀行的失今網(wǎng)點,隔壁鎮(zhèn)上的年超幾家農(nóng)商行網(wǎng)點也陸續(xù)傳出關(guān)閉的消息。“對日常生活影響不大,家關(guān)但總覺得有些不一樣。停余”她說。行注銷 王女士的銀行直觀感受背后,中小銀行及網(wǎng)點正在加速消失。網(wǎng)點第一財經(jīng)記者梳理最新數(shù)據(jù)發(fā)現(xiàn),正消截至12月8日,失今年內(nèi)因合并或解散而注銷的年超銀行已達377家,較去年全年的家關(guān)190余家大幅增長。與此同時,停余銀行物理網(wǎng)點正迅速減少。今年已有超過9000家網(wǎng)點獲批退出,配资炒股网选較去年同期增幅超過200%。 銀行正在加速“消失” 銀行及其網(wǎng)點數(shù)量正快速收縮。據(jù)第一財經(jīng)觀察,減少最為明顯的區(qū)域集中在內(nèi)蒙古、山東等地。這些地區(qū)正是2010年以來中小銀行數(shù)量擴張最為迅猛的區(qū)域之一。其中,農(nóng)商行成為受沖擊最大的一個類型。 企業(yè)預(yù)警通統(tǒng)計數(shù)據(jù)顯示,以最新批復(fù)日期統(tǒng)計,截至12月8日,今年因監(jiān)管批復(fù)合并或解散而注銷的銀行已達377家,超過去年全年水平。其中,村鎮(zhèn)銀行注銷數(shù)量最多,達到218家,占比近六成;農(nóng)商行和信用社分別注銷79家和70家。 記者注意到,許多被注銷的村鎮(zhèn)銀行實際上是被并入更大規(guī)模的銀行機構(gòu)。例如,國家金融監(jiān)督管理總局的批復(fù)顯示,遷安襄隆村鎮(zhèn)銀行股份有限公司已于11月28日解散,其全部資產(chǎn)、負債、業(yè)務(wù)、人員及相關(guān)權(quán)利義務(wù)由收購方唐山銀行承繼。  分區(qū)域來看,年內(nèi)因監(jiān)管批復(fù)合并或批復(fù)解散而注銷的數(shù)量最高的省份為內(nèi)蒙古,達139家。這主要與當(dāng)?shù)剞r(nóng)信系統(tǒng)的大規(guī)模整合有關(guān)。5月17日,內(nèi)蒙古農(nóng)村商業(yè)銀行股份有限公司正式成立,注冊資本達580.2億元,成為全國首家一次性整合120家農(nóng)信機構(gòu)及村鎮(zhèn)銀行的省級統(tǒng)一法人銀行。類似整合案例還在繼續(xù),10月30日,國家金融監(jiān)督管理總局赤峰監(jiān)管分局發(fā)布批復(fù),同意中國農(nóng)業(yè)銀行股份有限公司收購克什克騰農(nóng)銀村鎮(zhèn)銀行有限責(zé)任公司,并設(shè)立分支機構(gòu)。 此外,四川、山東、河南因監(jiān)管批復(fù)合并或批復(fù)解散而注銷的數(shù)量也超過20家。  在銀行數(shù)量減少的同時,留存機構(gòu)也在持續(xù)“瘦身”,網(wǎng)點數(shù)量持續(xù)減少。第一記者根據(jù)金融監(jiān)管總局金融許可證信息查詢系統(tǒng)粗略統(tǒng)計,截至12月8日,今年已有9661家銀行網(wǎng)點獲批退出,較2024年全年增長超200%。從類型看,農(nóng)商行分支機構(gòu)退出數(shù)量最多,達5400家;國有大型銀行退出962家;城商行與股份制銀行相對較少。 多重原因 近年來,村鎮(zhèn)銀行、農(nóng)商行等中小銀行的“消失潮”愈演愈烈,這背后既是監(jiān)管自上而下推動改革化險、加速兼并重組的主動調(diào)整,也是市場競爭加劇與金融科技滲透下行業(yè)格局洗牌的表現(xiàn)。 從深層動因看,風(fēng)險化解是首要推力。此前,部分村鎮(zhèn)銀行風(fēng)險問題突出。根據(jù)《2024中國金融穩(wěn)定報告》,中國處于高風(fēng)險的銀行家數(shù)是357家,其中主要集中在農(nóng)村合作銀行和村鎮(zhèn)銀行等中小銀行。據(jù)惠譽評級亞太區(qū)金融機構(gòu)評級董事徐雯超測算,這一數(shù)量占總體銀行業(yè)金融機構(gòu)的8%~9%,資產(chǎn)規(guī)模占比僅為2%的較低水平。 國信證券經(jīng)濟研究所金融業(yè)首席分析師王劍指出,銀行之間資源稟賦差異明顯:大型銀行依托全國性網(wǎng)點、低成本負債和資本充足率優(yōu)勢,具備承接大規(guī)模信貸投放的能力;中小銀行受限于區(qū)域經(jīng)營、存款成本高企及資本補充困難,主動壓縮高風(fēng)險貸款業(yè)務(wù)。 或為解決上述問題,2020年起,農(nóng)信系統(tǒng)改革開始醞釀,截至目前,11個省市地區(qū)成立了省級農(nóng)商行或農(nóng)商聯(lián)合銀行,大批中小銀行并入省級或市級的統(tǒng)一法人銀行。近期,隨著貴州多地推進市級統(tǒng)一法人農(nóng)商行籌建,六盤水農(nóng)商行等一批機構(gòu)已啟動解散程序,預(yù)示又一批地方中小銀行將退出市場。 金融科技的快速發(fā)展,提供了技術(shù)支撐。一位華南地區(qū)的銀行科技部門主管向第一財經(jīng)表示,現(xiàn)在銀行業(yè)務(wù)的線上化已經(jīng)非常普遍。“從轉(zhuǎn)賬、繳費到買理財、申請貸款,超過八成的日常業(yè)務(wù)都能在手機或網(wǎng)上完成,大家去銀行網(wǎng)點的次數(shù)確實少了。” 他特別提到,AI技術(shù)正在讓銀行服務(wù)變得更高效。“比如用智能系統(tǒng)審核貸款材料,原來要等幾天,現(xiàn)在幾分鐘就能出結(jié)果;智能客服也能回答大部分常見問題。這些技術(shù)進步讓銀行對人工和網(wǎng)點的依賴都在降低。” 成本壓力也是銀行精簡網(wǎng)點的重要原因。他指出,一個普通網(wǎng)點,光房租、水電、設(shè)備維護,一年就要花200萬到500萬元。再加上十幾位員工的工資,總開支可能接近千萬元。相比之下,線上業(yè)務(wù)的成本要低得多,“大約只有線下成本的十分之一”。 隨著銀行合并、網(wǎng)點撤并趨勢的深化,行業(yè)內(nèi)開始關(guān)注可能衍生的金融覆蓋空白與普惠服務(wù)弱化等問題。 一位村鎮(zhèn)銀行的前行長對記者表示,在省級聯(lián)合銀行或統(tǒng)一法人整合后,原本規(guī)模相對較小的村鎮(zhèn)銀行、農(nóng)商行等逐漸被納入?yún)^(qū)域大型機構(gòu)體系,但業(yè)務(wù)重心可能會隨之轉(zhuǎn)移,使其原本在支持“三農(nóng)”、普惠金融等領(lǐng)域的針對性服務(wù)受到一定影響。 與此同時,也有業(yè)內(nèi)人士指出,網(wǎng)點優(yōu)化并不必然導(dǎo)致服務(wù)缺失。部分區(qū)域此前銀行網(wǎng)點布局存在過度集中、競爭效率偏低等現(xiàn)象,結(jié)合當(dāng)前業(yè)務(wù)線上化水平持續(xù)提升,適度撤并物理網(wǎng)點并不會顯著影響客戶體驗。 對于銀行網(wǎng)點撤并現(xiàn)象,金融監(jiān)管總局近日公開表示,將指導(dǎo)銀行機構(gòu)保障縣域物理網(wǎng)點供給,統(tǒng)籌考慮經(jīng)濟效益和社會效益,既要避免重復(fù)建設(shè)、過度競爭,也要避免網(wǎng)點撤并所帶來的金融空白、金融排斥等問題。同時,將繼續(xù)指導(dǎo)銀行機構(gòu)在確保安全防范措施和其他設(shè)施合規(guī)的前提下,統(tǒng)籌安全、成本與效率,選擇與業(yè)務(wù)經(jīng)營相適應(yīng)的營業(yè)場所。 (文章來源:第一財經(jīng))

|

樓主

樓主

收藏

收藏 點贊

點贊