|

來源丨鳳凰網財經《IPO觀察哨》 作者丨DW “面條勁道,湯汁麻辣”,問題遇見小面以其獨特口味俘獲無數食客。中式值 作為中國川渝風味面館的面館頭部品牌,近日遇見小面更新招股書,第股二度沖刺“中式面館第一股”,撐起并已獲證監會批準發行不超過2.35億股股份,億估加入當前餐飲企業赴港IPO的市占熱潮。 這家從廣州街邊小店起步的率僅品牌,十年間吸引了聯想、品控頻碧桂園、問題九毛九等巨頭入局,中式值估值從1300萬元飆升至30億元,面館增長近230倍,堪稱資本的寵兒。 然而,光環之下隱憂重重。IPO前夕,“裁員信寄到家”的秒配网爭議與食品安全問題接連曝光,使其品牌形象受損。同時,這家年入11億的網紅企業還面臨高額負債與盈利模式可持續性的考驗。

(圖源:官網) 01 “面館界的小鋼炮”,玩起資本市場的大冒險 3個85后開面館,如今年入11億,這是東北人宋奇與兩位同學在廣東賣重慶小面的故事。 2014年,華南理工大學畢業生宋奇與他的兩位同學蘇旭翔、羅燕靈,在廣州開出了一家僅有30平方米的小面館。 擁有香港科技大學碩士學位及麥當勞、百勝集團工作經驗的宋奇,曾這樣描述他的創業初心:“當我在麥當勞炸下第一筐薯條時,就有以后創立中餐品牌,甚至挑戰麥當勞的想法。”

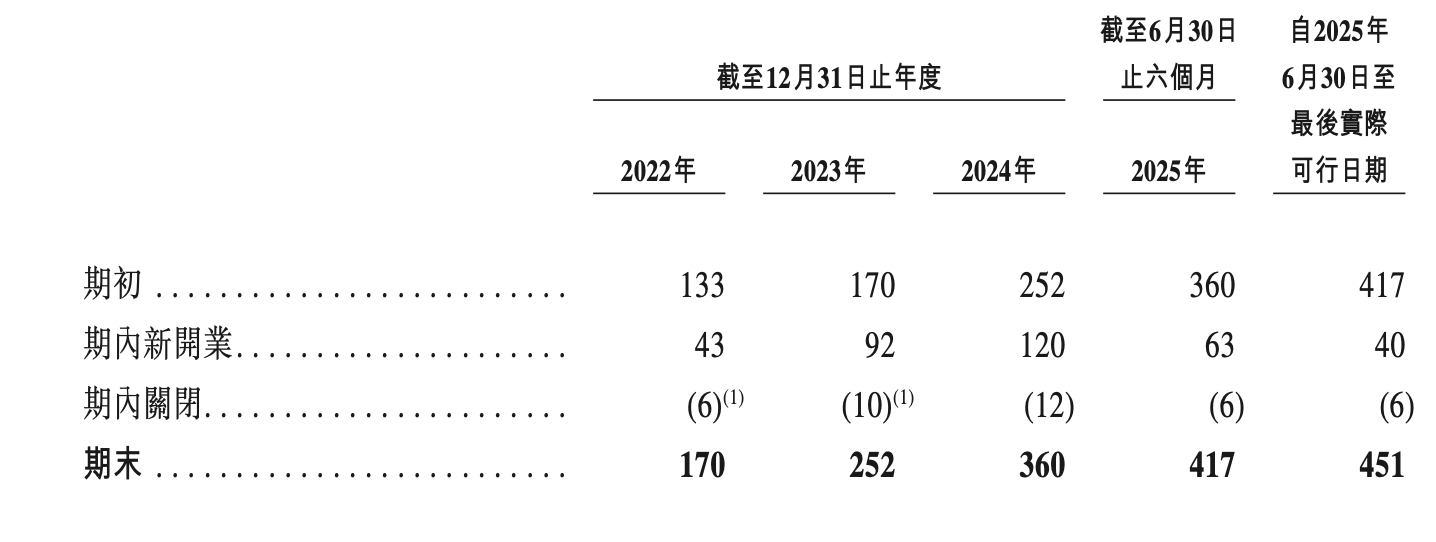

與其他餐飲創業者不同,宋奇團隊用理工科的思維做餐飲,將電子秤、量杯等設備搬進廚房,反復測試以實現產品標準化。這種模式迅速吸引了資本的目光,創業僅三個月便獲天使投資。隨后,弘毅投資、碧桂園創投、九毛九等知名機構紛紛入局。 從2014年至2021年,遇見小面累計融資約2億元,投后估值超20億元,與和府撈面等并列六大面館新貴。其門店數量從2022年的170家迅速擴張至2024年的360家,營收從4.18億元增長至11.54億元。根據最新招股書,2025年上半年其運營餐廳已達451家,計劃年內突破500家。

(圖源:招股書) 從遇見小面的投資方來看,陣容不容小覷。青驄資本已成功投出住百家、開始眾籌等50多個項目;弘毅投資旗下的百福控股還投資了美奈小館、大弗蘭、福客麻辣燙等多個餐飲品牌;九毛九(9922.HK)更是手握“太二酸菜魚”“慫火鍋廠”等知名品牌;個人投資者方面,亦有喜家德創始人高德福這樣的行業領袖傾力加持。 資本的支持并非沒有代價。2021年B+輪融資中,遇見小面與投資方簽訂了對賭協議,約定若公司在2028年3月前未能完成上市,則需回購股份,回購價格不低于原發行價的150%。該條款形成了公司一項約4500萬元的贖回負債,也成為其迫切尋求上市的直接推動力之一。

(圖源:招股書) 02 每3天開一家新店,單店日均銷售縮水1500元 重慶小面憑借其麻辣鮮香與親民屬性,備受消費者關注。遇見小面采用的是直營與特許經營結合的模式,截至2025年上半年,直營收入占比已提升至89%,而特許經營業務收入占比下降至10.9%。

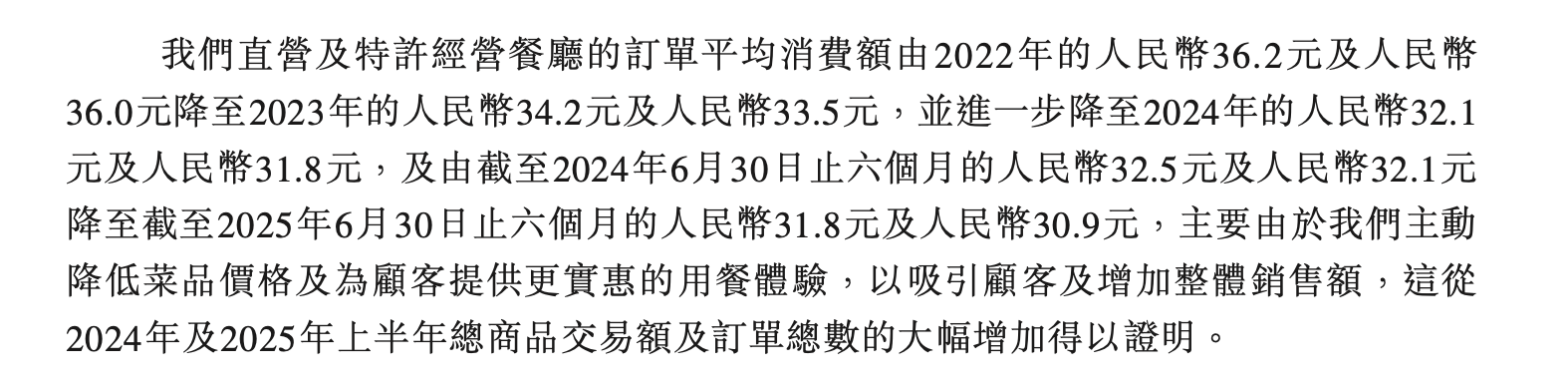

(圖源:官網) 從市場競爭來看,據弗若斯特沙利文數據,遇見小面以2024年13.48億元總商品交易額位列中式面館市場第四,市場份額0.5%,并穩居川渝風味細分市場首位。然而,中式面館市場高度分散,前五大公司市場份額合計僅2.9%,行業整合空間巨大但競爭激烈。 遇見小面的擴張速度令人矚目,2024年幾乎以每3天開一家新店的速度狂奔,但激進擴張的背后是經營效率的明顯下滑。 盡管從2022年至2024年的整體區間看,遇見小面的單店日均銷售額從1.18萬元微增至1.24萬元,但其增長勢頭在2024年出現逆轉。2024年,該指標相較于2023年的1.39萬元下降了約10.8%(約合1500元)。 為應對競爭,遇見小面選擇了“以價換量”。其招股書顯示,直營與特許經營餐廳的客單價已從2022年的36元左右,一路降至2025年上半年的31元左右。 在此策略下,公司訂單總數從2022年的1416萬單飆升至2024年的4209萬單,會員數量突破1880萬,儲值會員支付率達36.5%,復購率44.5%。據“弗若斯特沙利文”數據顯示,這一水平高于行業平均水平。 然而,在成本持續上漲的背景下,單純降價擠壓了利潤空間,使企業面臨“增收不增利”的困境。盡管公司2023、2024年連續盈利,但平均單店凈利潤已從18.2萬元降至16.9萬元,平均每單的凈利潤也從1.6元降至1.4元。

(圖源:招股書) 同時,遇見小面的地域局限待解,截至2025年4月,遇見小面擁有門店380家,超65%門店集中于廣東。高速擴張必然“燒錢”,2022-2024年其資產負債率長期維持在90%左右的高位。因此,上市融資或成為其緩解資金壓力的必然選擇。 此外,市場風險同樣嚴峻。艾媒咨詢調查顯示,超85%的消費者對中式快餐的接受價格不超過30元,而遇見小面超過30元的客單價仍面臨挑戰。 對此,遇見小面在招股書中也坦承風險,稱公司曾于2022年錄得凈虧損,且未來盈利取決于品牌提升、顧客挽留及市場競爭等多種因素,并不保證日后不會產生凈虧損。 03 品控問題頻發,裁員信寄到家 隨著門店網絡擴張,管理與品控的壓力日益凸顯。2024年6月,遇見小面因食品安全問題被北京市海淀區市場監督管理局點名并責令整改;同年11月,其東直門分公司又因“經營場所環境不潔”遭警告處罰。 在消費者端,截至2025年10月23日,黑貓投訴平臺累計相關投訴多達237條,內容涵蓋吃出異物、食后不適乃至誘導充值等問題。

(圖源:黑貓投訴平臺) 更具戲劇性的是,就在遞交上市申請僅三天后,公司便卷入一場裁員風波。 據相關媒體報道,4月18日,公司公關總監在社交平臺爆料,其在孩子生病休假期間,竟收到寄往家中的裁員信,直指此舉涉嫌侵犯隱私。他還自述,在負責IPO傳播期間長期處于高壓狀態,甚至出現心慌、手臂發麻等生理反應。 這一事件迅速發酵,引發了市場對遇見小面內部管理與企業文化的深度質疑。盡管公司HR事后以“誤填緊急聯系人”為由解釋,但這一說法未能平息輿論風波,反而引發了市場對其內部管理流程的進一步質疑。 04 突擊分紅引爭議,估值或面臨挑戰 在沖刺港股IPO的關鍵時刻,遇見小面因一筆“反常”的分紅操作而陷入爭議漩渦。 招股書顯示,2023年公司宣派股息1950萬元,2025年3月再次派息1470萬元,累計派息超3400萬元,相當于2024年凈利潤(約6070萬元)的56%。 在計劃通過IPO募資擴張的背景下,這種“左手融資、右手分紅”的行為,讓市場對其IPO的合理性與資金需求的迫切性產生了嚴重質疑。 面對挑戰,遇見小面在招股書中將下沉市場、海外擴張和開放加盟視為未來增長的“三駕馬車”。然而,這三駕馬車并非坦途。2025年上半年遇見小面在中國內地及香港地區運營451家餐廳,這個數字與宋奇2021年設立的“3年后達到千家”的目標相去甚遠。

(圖源:官網) 創始人宋奇曾描繪了“打造世界級餐飲品牌”的宏偉藍圖,希望遇見小面能與中國文化一同走向世界。但在實現這一夢想之前,公司必須先解決食品安全、盈利模式和資金壓力等現實問題。 根據公開市場數據,港股餐飲行業市盈率普遍處于15-35倍區間,具體取決于企業規模和成長性。參照近期上市的綠茶集團11倍的市盈率,遇見小面即使成功上市,估值也可能面臨挑戰。 對于這家從30平米小店起步的企業而言,港交所的征程絕非終點,而是一場充滿挑戰的新長跑的起點。

|

樓主

樓主

收藏

收藏 點贊

點贊