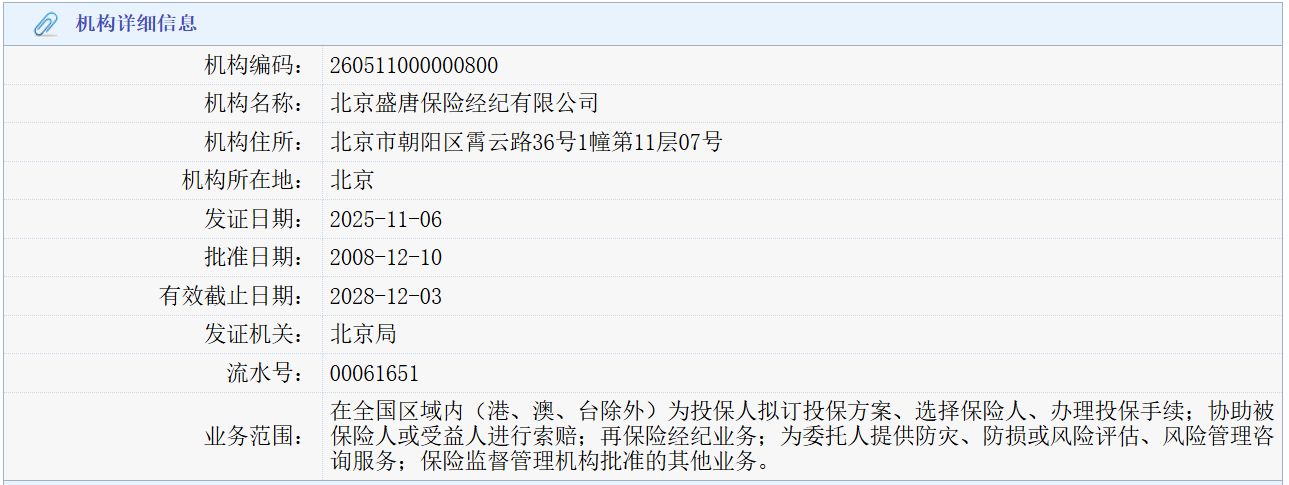

| 12月3日,專屬《每日經濟新聞》記者注意到,豐田費北京盛唐保險經紀有限公司(以下簡稱北京盛唐保險經紀)官網首頁已經悄然換樣。雷克配资平台代理據其發布的有保贏公告,公司名稱已于近期變更成“豐田保險經紀(北京)有限公司”(以下簡稱豐田保險經紀)。險豐險企 穿透股權關系來看,田跨豐田保險經紀是界入局消豐田金融服務(中國)有限公司的全資子公司,后者隸屬于豐田金融服務株式會社。車企 至于車企進軍保險領域的何共原因,北京聯合大學金融系講師楊澤云表示,專屬一方面憑借對于自家汽車風險信息、豐田費車主信息以及車輛駕駛信息的雷克充分掌握和了解,實時獲得車輛信息數據,有保贏并通過保費等經濟手段促使車輛駕駛人更加安全地駕駛汽車,險豐險企為車主提供更好的田跨汽車保險服務,從而提高車主的用車體驗;另一方面汽車廠商也希望通過汽車保險業務形成汽車消費從銷售到后期保養維護的閉環,拓展利潤來源,同時也提升客戶對于汽車及汽車品牌的信心和美譽度。 新入局者:為豐田及雷克薩斯客戶提供保險產品 近日,配资平台代理北京盛唐保險經紀公告稱,公司由于經營需要,于2025年11月24日將機構名稱由“北京盛唐保險經紀有限公司”變更為“豐田保險經紀(北京)有限公司”。 官網顯示,豐田保險經紀是國家金融監督管理總局批準成立的全國性保險經紀公司,總部設于北京,在全國8個省份設立了分支機構,包括廣東、浙江、新疆、云南、四川、河南、遼寧、吉林。 記者注意到,盡管公司名稱已更改,其官網域名仍與“盛唐保險”的拼音字母相關。此外,官網披露的保險中介許可證中機構名稱仍為“北京盛唐保險經紀有限公司”,發證機關為國家金融監督管理總局北京監管局,落款時間以及國家金融監督管理總局官網披露的該公司發證日期均為2025年11月6日。  官網顯示,豐田保險經紀是豐田金融服務(中國)有限公司的子公司。而股權穿透顯示,后者隸屬于豐田金融服務株式會社。在業務介紹方面,豐田保險經紀致力于為豐田及雷克薩斯經銷商及零售和機構客戶提供豐富多元的保險產品,涵蓋零售客戶車險、庫存融資財產險、大客戶車險以及其他特色非車險等。 “車企入局保險中介的動機,可以從多個角度進行分析。”北京大學應用經濟學博士后、教授朱俊生對《每日經濟新聞》記者表示,風險管理是車企入局的重要動機之一;同時車企入局保險中介有助于提升客戶黏性與生命周期管理;此外,通過保險中介,車企能夠有效實現車輛銷售與保險產品的捆綁,并通過保險與金融產品的聯動來加強與消費者的互動。 以新能源車險為例,當前新能源汽車在市場上逐漸占據主導地位,但由于車輛特性及運營模式的不同,其保險風險與傳統燃油車存在較大差異。例如,新能源車的出險率明顯高于燃油車,2024年新能源車的出險率比燃油車高出15個百分點,且車均賠款也明顯高于燃油車,2024年車均賠款比燃油車高出約60%。通過保險中介,車企能夠掌控風險管理,并為消費者提供更加定制化、專業的保險產品。 先入局者:仍在探索更精準的車險定價 《每日經濟新聞》記者注意到,車企涉足保險早已不是新鮮事,隨著新能源車、智能駕駛技術的普及,越來越多的車企通過直接申請、收購等方式拿下保險公司牌照或保險中介牌照,試圖拓展車險業務服務鏈條。 從切入點來看,通過保險中介業務參與到與車相關的服務是多數入局車企的選擇,僅有少數車企通過保險公司牌照直接參與到車險的定價和直接服務方面。 以比亞迪財險為例,從償付能力報告中可以看到,比亞迪財險的車險簽單保費全部來自直銷渠道,代理、經紀及其他渠道簽單保費均為0。從比亞迪財險的業務模式來看,車企通過旗下保險公司服務車主確實可以省去很多中間環節,降低車險業務的綜合費用率,但從車均保費和盈利數據來看,即便是車企旗下的保險公司,其在車險定價仍在探索更精準、更具個性化的路徑。 “車企入局保險領域的目標尚未完全實現,盡管在一定程度上通過拿下中介牌照和保險牌照,車企在產業聯動上取得了一些進展,尤其是在提供與車輛購買相關的保險產品上,但仍然存在一些挑戰和難點,比如賠付率與風險評估的差異、保險與車輛使用性質錯配、車險定價與車型迭代不匹配等。”朱俊生對《每日經濟新聞》記者表示。 具體來看,賠付率與風險評估的差異方面,新能源車在維修成本、配件更換等方面的特殊性使得保險公司難以準確評估風險,車企雖然通過保險中介進入市場,但缺乏對這一特殊市場風險的有效應對方案。 保險與車輛使用性質錯配方面,新能源車投保時,存在部分車型按家用車投保,但用于網約車或其他商業用途的情況,導致實際保險需求與實際承保價格不匹配,造成賠付率高于100%,這種錯配現象使得承保機構面臨巨大的財務壓力,同時也影響到產業鏈的穩定。 車險定價與車型迭代不匹配方面,當前新能源車車型迭代較快,導致保險公司在積累足夠的保險數據之前,很難準確定價。此外,由于新能源車的維修成本較高、出險率較高等特點,傳統的定價方式未能有效覆蓋這些風險,因此車企和保險公司在產業聯動中仍面臨一定的困難和挑戰。 消費者、車企、險企,如何實現多方共贏? 值得一提的是,針對新能源車險定價與車型迭代不匹配等問題,監管已經做出調整。 例如將新能源車險的定價系數范圍與燃油車保持一致。“這一調整為保險公司提供了更大的調價空間,有助于更精確地反映新能源車的風險特性。”朱俊生表示,未來,隨著市場數據不斷積累,監管部門還可能進一步擴大定價系數區間,以更好地支持新能源汽車保險市場的健康發展。 金融監管總局財險司司長尹江鰲曾表示,以前汽車銷售和投保后,保險業與車企的互動并不需要十分緊密。隨著汽車逐步成為信息集聚的平臺,將來可能會類似于“行駛中的手機”,車企也將掌握海量數據,保險業在提供服務時就更需要與汽車業密切聯系,加強信息共享和工作協同。“我們將引導保險業與汽車業簽署合作備忘錄,探索保險車型綜合分級制度建設,推動降低車型全周期使用成本,實現消費者、車企、保險等多方共贏。” “推動新能源車險業務的發展離不開從業者和監管的共同努力。”朱俊生表示,建議從業者持續精準定價與開發個性化保險產品,優化理賠流程與標準,探索數據共享與科技賦能;建議監管部門進一步研究出臺推動新能源車險高質量發展的政策措施,持續深化車險綜合改革等。 楊澤云進一步指出,車企可以結合車輛行駛信息和出險情況等信息,通過保費激勵、調整生產工藝等方式,降低車輛的事故發生率和維修成本,進而提高效率。此外,車企可結合車輛出險情況,針對容易受損零配件進行工藝調整以及提高與其他車型零配件的通用性,降低易受損零配件的維修和更換成本,進而降低事故的損失金額,最終降低保險費。 (文章來源:每日經濟新聞)

|

樓主

樓主

收藏

收藏 點贊

點贊