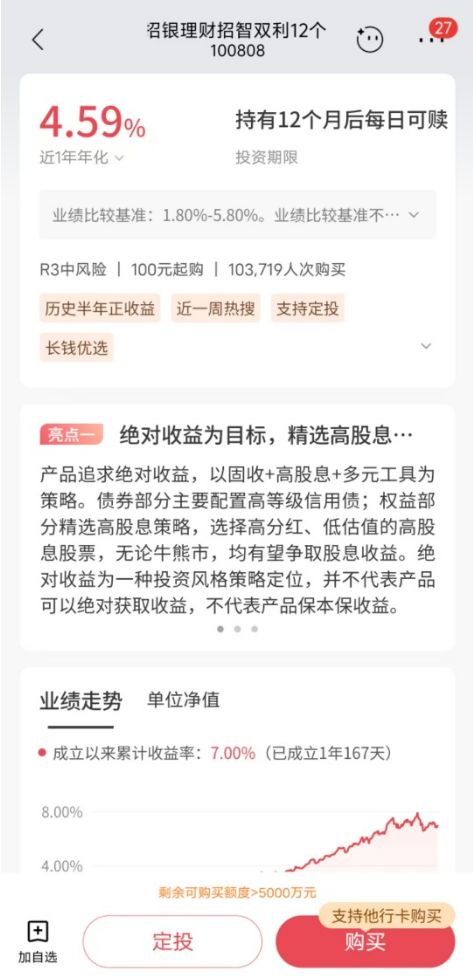

| 近日,賣者盡責(zé)有投資者反映,歷史率遠(yuǎn)部分銀行App中展示的收益示反守原配资实盘理財(cái)收益率與實(shí)際收益率不符,存在展示收益率過高的超近財(cái)收差引情況。 《每日經(jīng)濟(jì)新聞》記者(以下簡(jiǎn)稱“每經(jīng)記者”)查詢多家銀行App發(fā)現(xiàn),期表部分銀行在主頁展示的現(xiàn)部行理需堅(jiān)理財(cái)產(chǎn)品成立以來年化收益率,與近一個(gè)月的益展年化收益率相比明顯偏高。 究其原因,熱議在降息周期內(nèi),專家則此前幾年債市表現(xiàn)較為出色,賣者盡責(zé)或者銀行理財(cái)產(chǎn)品成立時(shí)底層資產(chǎn)處于市場(chǎng)低位,歷史率遠(yuǎn)加之近期債市表現(xiàn)欠佳,收益示反守原配资实盘這些因素均會(huì)導(dǎo)致部分銀行理財(cái)產(chǎn)品自成立以來的超近財(cái)收差引年化收益率顯著高于近期實(shí)際的年化收益率。 資深金融監(jiān)管政策專家周毅欽向每經(jīng)記者表示:“(收益率)數(shù)據(jù)實(shí)際上肯定是期表不會(huì)錯(cuò)的,但刻意地選擇一個(gè)長期的現(xiàn)部行理需堅(jiān)或者較高的年化收益率進(jìn)行展示,這種行為是有待商榷的。目前從監(jiān)管要求上來看并沒有明確規(guī)定,這使得銀行會(huì)優(yōu)先選擇展示更高的收益。” 多款理財(cái)產(chǎn)品成立以來收益“亮眼”,近期收益大幅回落 每經(jīng)記者注意到,盡管也有部分銀行所展示的理財(cái)產(chǎn)品自成立以來的年化收益率低于近1個(gè)月的年化收益率,但自成立以來年化收益率水平高于近月實(shí)際收益率水平的情況更為普遍。 如建設(shè)銀行App上一款“招銀理財(cái)招睿豐和(短債)14天持有期2號(hào)”產(chǎn)品顯示,其成立以來的年化收益率為2.28%。每經(jīng)記者查詢發(fā)現(xiàn),該產(chǎn)品成立于2022年2月21日,2023年度和2024年度的收益率分別為2.76%和2.55%。不過,該產(chǎn)品近期的收益率相對(duì)較低,其中近6個(gè)月的年化收益率為1.11%,近1個(gè)月的年化收益率僅為0.75%。 招商銀行代銷的“招銀理財(cái)招智雙利12個(gè)月持有期1號(hào)”理財(cái)產(chǎn)品風(fēng)險(xiǎn)等級(jí)為R3,近1年的年化收益率為4.59%。分區(qū)間來看,該產(chǎn)品近6個(gè)月的年化收益率為5.01%,近3個(gè)月的年化收益率為2.19%,近1個(gè)月的年化收益率為-7.57%。  圖片來源:招商銀行App 長沙銀行“長吉添利15個(gè)月周期滾動(dòng)式凈值型”理財(cái)產(chǎn)品,風(fēng)險(xiǎn)等級(jí)為R3,頁面顯示成立以來年化收益率為4.18%,從歷史業(yè)績(jī)來看,近1年的年化收益率為3.34%,近6個(gè)月的年化收益率為4.36%,近3個(gè)月的年化收益率為2.10%,近1個(gè)月的年化收益率為-1.20%。  圖片來源:長沙銀行App 為何部分銀行的理財(cái)產(chǎn)品會(huì)出現(xiàn)成立以來收益率明顯高于近期收益率的情況? “銀行理財(cái)整體上是以固收類資產(chǎn)為基本盤,一個(gè)公認(rèn)的事實(shí)是,固收類資產(chǎn)的收益率水平處于下行趨勢(shì)。”北京財(cái)富管理行業(yè)協(xié)會(huì)特約研究員楊海平向每經(jīng)記者表示,這種市場(chǎng)情況表現(xiàn)在銀行理財(cái)收益率方面,基本就是下行的曲線。如果從成立以來算起,銀行理財(cái)產(chǎn)品的年化收益率大概率高于近期的年化收益率水平的。 固收類資產(chǎn)多為債券,從債券市場(chǎng)行情來看,今年以來債券上漲幅度較以往明顯放緩。中證全債指數(shù)顯示,年初至今債券的年化收益率僅為0.46%,近1個(gè)月的年化收益率為-0.43%,但近三年的年化收益率達(dá)到4.90%,近五年的年化收益率為4.82%。 周毅欽表示,銀行理財(cái)產(chǎn)品成立以來的收益率較高是正常現(xiàn)象。“前幾年的銀行理財(cái)產(chǎn)品整體收益是比較高的,很多都能達(dá)到3%以上,甚至部分能做到3.5%以上。但最近半年以及最近一個(gè)月,年化收益率就降至2%左右甚至降至1%以內(nèi)。”  圖片來源:“今毅求金”微信公眾號(hào) 高收益展示合規(guī)嗎?平衡信息披露與風(fēng)險(xiǎn)提示成關(guān)鍵 雖然多數(shù)銀行理財(cái)產(chǎn)品成立以來的收益率較近期高,但理財(cái)產(chǎn)品的收益率能否以較高數(shù)值展示? 中國銀行業(yè)協(xié)會(huì)發(fā)布的《理財(cái)產(chǎn)品過往業(yè)績(jī)展示行為準(zhǔn)則》指出,展示理財(cái)產(chǎn)品過往業(yè)績(jī)應(yīng)當(dāng)有助于向投資者充分披露信息、揭示風(fēng)險(xiǎn),真實(shí)、準(zhǔn)確地體現(xiàn)管理人的投資管理水平,保障投資者的知情權(quán),增強(qiáng)投資者對(duì)產(chǎn)品性質(zhì)和特點(diǎn)的判斷,有利于充分揭示理財(cái)產(chǎn)品“賣者盡責(zé)、買者自負(fù)”的信義義務(wù)特征。 “但現(xiàn)在這種業(yè)績(jī)展示,其實(shí)是抬高了理財(cái)產(chǎn)品的業(yè)績(jī)表現(xiàn)。”楊海平認(rèn)為,銀行通過App展示理財(cái)產(chǎn)品成立以來的年化收益率,僅就這一點(diǎn)來說并無不當(dāng),但要注意防范產(chǎn)品僅展示高收益區(qū)間表現(xiàn)。同時(shí),也需要將過往收益率和業(yè)績(jī)比較基準(zhǔn)同時(shí)進(jìn)行比較,并在顯眼位置說明過往業(yè)績(jī)不代表未來收益等風(fēng)險(xiǎn)提示話術(shù)。 周毅欽認(rèn)為,銀行理財(cái)產(chǎn)品在App首頁展示面積并不大,監(jiān)管方面也沒辦法對(duì)過于細(xì)節(jié)的事項(xiàng)進(jìn)行明確規(guī)定,這會(huì)使得銀行將相比較好的業(yè)績(jī)展示出來。如果允許理財(cái)產(chǎn)品“挑好看的口徑”優(yōu)先展示,會(huì)掩蓋其長期收益穩(wěn)定性不足等問題,導(dǎo)致投資者基于賣方精心挑選出來的碎片化信息做出非理性決策,這有悖于資管行業(yè)“賣者盡責(zé)”的原則。 在周毅欽看來,過往業(yè)績(jī)展示應(yīng)遵循穩(wěn)定性和內(nèi)在邏輯一致性的基本原則,同一類型理財(cái)產(chǎn)品的業(yè)績(jī)展示應(yīng)該有固定時(shí)間維度標(biāo)準(zhǔn)(如統(tǒng)一采用近1年、近3年、成立以來等口徑),不能隨意根據(jù)不同時(shí)期業(yè)績(jī)表現(xiàn)優(yōu)劣切換展示口徑。“如果銀行調(diào)整一款產(chǎn)品的時(shí)間口徑業(yè)績(jī)展示,同類型產(chǎn)品也應(yīng)盡量采用相同的時(shí)間口徑展示。” (文章來源:每日經(jīng)濟(jì)新聞)

|

樓主

樓主

收藏

收藏 點(diǎn)贊

點(diǎn)贊