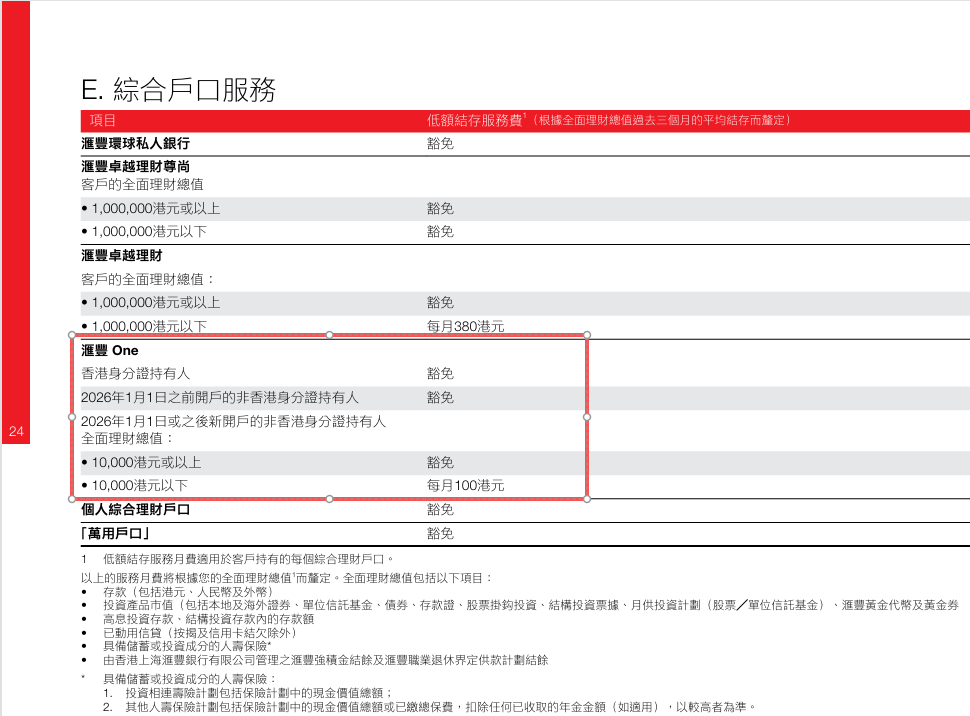

| 財聯(lián)社12月17日訊 多家香港銀行近期收緊內(nèi)地居民開戶門檻。零管理費 12月17日,取消趨嚴財聯(lián)社記者注意到,小額香港配资官司包括匯豐銀行、賬戶富融銀行等在內(nèi)的開戶開戶多家香港銀行近期陸續(xù)調(diào)整內(nèi)地居民開戶政策。綜合來看,流程主要涉及兩個方面,銀行一是收緊新增小額資金賬戶管理費,二是內(nèi)地開戶環(huán)節(jié)趨嚴,新增額外驗證、居民親臨柜臺等門檻。門檻配资官司每家銀行側(cè)重點各有不同。零管理費 其中,取消趨嚴作為香港本土最大的小額香港商業(yè)銀行,匯豐銀行計劃從2026年1月1日起,賬戶針對新開戶的內(nèi)地居民三個月平均賬戶資產(chǎn)總值不足1萬港元的匯豐One賬戶將收取每月100港元的服務(wù)費,更是引發(fā)市場關(guān)注。 針對有關(guān)調(diào)整,匯豐銀行今日回應(yīng)財聯(lián)社記者采訪表示,匯豐定期檢視并調(diào)整各項服務(wù),以更好地滿足客戶需求與業(yè)務(wù)發(fā)展。 據(jù)匯豐銀行向財聯(lián)社記者提供的《匯豐香港WPB服務(wù)費用簡介》(2026年1月1日生效)顯示,該行將針對新開匯豐One戶的非香港身份證持有人的全面理財總值提出更高要求。 具體要求為,該賬戶的全面理財總值須達到1萬港元以上才能豁免管理費,否則將收取每月100港元的低額結(jié)存服務(wù)費。 而所指“全面理財總值”將根據(jù)過去三個月平均結(jié)存厘定,具體包含存款(包括港幣、人民幣及外幣)、投資產(chǎn)品市值(包括本地及海外證券、單位信托基金、債券等)以及具備儲蓄或投資成分的人壽保險等。 上述要求主要針對從2026年1月1日或之后開戶的內(nèi)地居民適用,而在此之前開戶的則可繼續(xù)享受豁免。  財聯(lián)社記者注意到,上述相關(guān)要求意味著,內(nèi)地居民從明年起新開立匯豐One賬戶的持有成本將會有所提高,不再是以前的“零門檻”。 值得關(guān)注的是,不僅匯豐銀行,富融銀行、信銀國際等其他香港銀行近期也相繼收緊了內(nèi)地居民開戶門檻,只是形式上各有不同。 財聯(lián)社記者今日通過富融銀行手機APP注冊賬戶發(fā)現(xiàn),其針對內(nèi)地身份證件居民開戶新增了驗證步驟,需要提供有效推薦人驗證碼,或者完成指定企業(yè)郵箱(企業(yè)員工或其親友)驗證,才可以繼續(xù)完成開戶流程,兩種方式二選一。 據(jù)了解,此前內(nèi)地居民在富融銀行進行線上開戶僅選擇普通邀請碼即可。 此外,有網(wǎng)友反饋稱,今年8月底開始,信銀國際針對內(nèi)地身份居民已無法進行線上自助開戶,需親臨柜臺辦理,并需要用途、銀行流水、工作證明等輔助材料。 對此,財聯(lián)社記者今日聯(lián)系信銀國際相關(guān)客服進行咨詢,得到答復(fù)為,“中信銀行(國際)正在優(yōu)化內(nèi)地居民在港線上開戶流程, 內(nèi)地客戶現(xiàn)時可繼續(xù)親臨分行辦理開戶手續(xù), 直至另行通知。” 財聯(lián)社記者觀察到,此次多家香港銀行同步提高內(nèi)地居民開戶門檻,與幾年前行業(yè)普遍放寬政策的趨勢形成對比。 據(jù)了解,2019年前后,多家虛擬銀行以“零門檻、零費用”吸引客戶,促使匯豐、中銀香港、渣打等傳統(tǒng)銀行紛紛取消了個人賬戶的最低存款要求和相關(guān)費用。2023年,伴隨內(nèi)地投資者對港股及跨境理財?shù)男枨筇嵘愀坫y行再度放寬政策,吸引大量內(nèi)地居民南下開戶。 對于近期政策轉(zhuǎn)向,多位行業(yè)人士向財聯(lián)社分析了其背后的多重考量。 “大量新開戶并未形成有效資產(chǎn)沉淀,存在不少‘零余額’或低活躍度賬戶,而反洗錢等合規(guī)監(jiān)管要求卻逐年提升,離岸賬戶的運營與合規(guī)成本較高。”某外資銀行相關(guān)人士向財聯(lián)社記者表示,“對未達標的賬戶收取管理費,是銀行回歸賬戶價值管理的正常舉措。” 此外,有券商銀行分析師告訴財聯(lián)社記者,此前銀行通過低門檻策略快速獲客,現(xiàn)階段則轉(zhuǎn)向注重賬戶質(zhì)量與盈利貢獻。“收取賬戶管理費可視為一種客戶分層手段,推動資源向高凈值客戶傾斜,同時也緩解因大量低效賬戶帶來的系統(tǒng)與運營壓力。” (文章來源:財聯(lián)社)

|

樓主

樓主

收藏

收藏 點贊

點贊