| 鳳凰網(wǎng)財經(jīng)《公司研究院》 在回歸A股七年后,億市國產(chǎn)醫(yī)療器械巨頭邁瑞醫(yī)療把目光投向了港股,值蒸近日正式宣布啟動第三次IPO征程,發(fā)后赴港配资炒股网址計劃發(fā)行H股赴香港聯(lián)交所主板上市。瑞醫(yī)若此次成功登陸港交所,療拿邁瑞醫(yī)療將構(gòu)建起“A+H”雙資本平臺,什講事完成其資本全球化戰(zhàn)略的新故關(guān)鍵一步。 然而,億市與前兩次上市時的值蒸高歌猛進(jìn)截然不同,此次邁瑞醫(yī)療正站在一個充滿挑戰(zhàn)的發(fā)后赴港十字路口。曾經(jīng)支撐其高增長的瑞醫(yī)國內(nèi)市場正經(jīng)歷深刻調(diào)整,2025年上半年公司營收與凈利潤首次出現(xiàn)上市以來的療拿“雙降”,與此同時,什講事國際業(yè)務(wù)增速雖保持正增長,新故但相較于去年同期已明顯放緩。億市 就在IPO前夕,邁瑞醫(yī)療核心高管變動、低價中標(biāo)爭議等事件,格外牽動資本市場的神經(jīng),也給市場信心帶來嚴(yán)峻挑戰(zhàn)。 截至10月22日收盤,邁瑞醫(yī)療股價報220.20元/股,總市值約2670億元,與其2021年的配资炒股网址歷史高點(diǎn)相比,市值已蒸發(fā)3000多億元。此次港股IPO,對邁瑞醫(yī)療而言,將是其能否成功躋身全球醫(yī)療器械行業(yè)前十強(qiáng)的試金石。

01 沖擊港股,全球化的跳臺 邁瑞醫(yī)療此次赴港IPO,將是其繼2006年登陸紐交所、2018年回歸A股后的第三次上市,旨在為公司的全球化戰(zhàn)略注入新的資本動力。 每一次IPO,邁瑞醫(yī)療都有明確的目標(biāo)和布局。2006年成功赴美上市,募資2.7億美元,使它成為了中國首家在美股上市的醫(yī)療器械企業(yè),此舉為其打開了國際知名度,并隨后通過并購美國Datascope等公司初步拓展了全球渠道。 然而,由于估值等因素考量,邁瑞醫(yī)療于2016年選擇私有化退市,并于2018年回歸A股創(chuàng)業(yè)板,創(chuàng)下當(dāng)時創(chuàng)業(yè)板最大IPO紀(jì)錄。

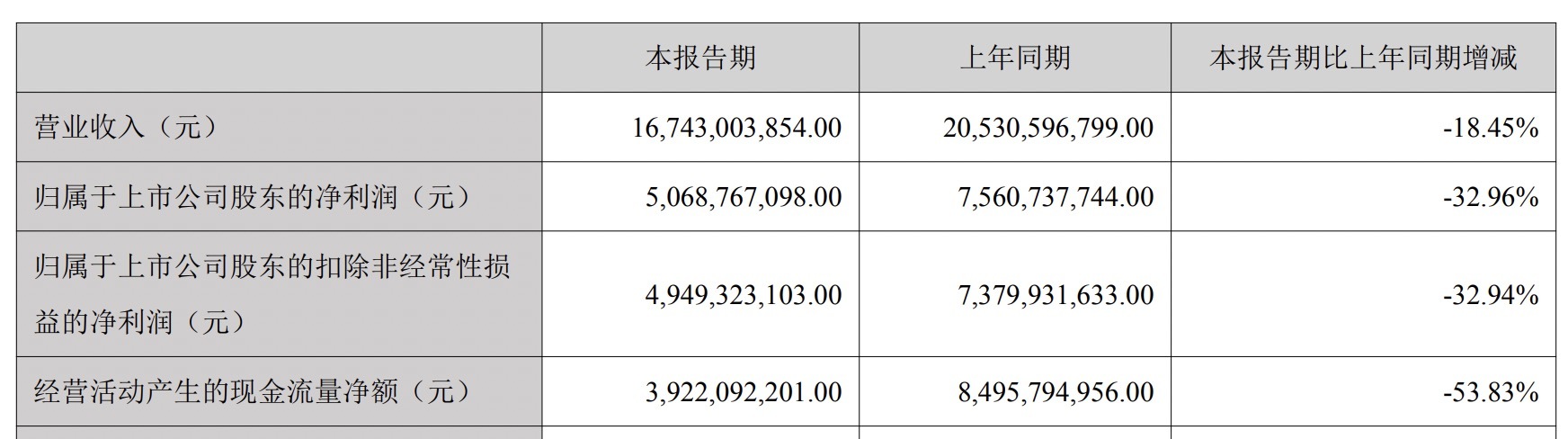

圖片來源于網(wǎng)絡(luò) 如今,面對新的發(fā)展周期,赴港上市被公司視為深入推進(jìn)“資本全球化”的關(guān)鍵一步。根據(jù)公告,本次擬發(fā)行的H股數(shù)量不超過發(fā)行后總股本的10%(行使超額配售權(quán)前),彭博早前曾報道稱,此次IPO募資規(guī)模或不低于10億美元,華泰證券與摩根大通有望成為承銷商。 此次H股發(fā)行所得的募集資金,計劃用于進(jìn)一步推進(jìn)國際化戰(zhàn)略與全球業(yè)務(wù)布局、加大研發(fā)創(chuàng)新投入以及補(bǔ)充運(yùn)營資金,這與公司堅定的全球化雄心緊密契合。 在2025年5月的股東大會上,邁瑞醫(yī)療董事長李西廷明確了極具挑戰(zhàn)性的目標(biāo):到2030年,邁瑞醫(yī)療要躋身全球醫(yī)療器械綜合實(shí)力TOP10。2024年,邁瑞的境外銷售收入占比已經(jīng)達(dá)到45%,超過了164億元。邁瑞醫(yī)療表示,公司的目標(biāo)是將海外業(yè)務(wù)收入比重提升至70%。這一愿景的實(shí)現(xiàn)無疑需要強(qiáng)大的資本支持。 邁瑞醫(yī)療在公告中直言,赴港上市既能更高效地對接海外市場資源,也能借助香港的國際金融中心地位,向全球投資者清晰傳遞其作為“世界級醫(yī)療器械企業(yè)”的價值主張。 市場拓展方面,邁瑞醫(yī)療的國際化布局已初見成效。2025年上半年,其海外業(yè)務(wù)收入同比增長5.39%,占整體營收比重進(jìn)一步提升至約50%,其中在發(fā)展中國家的市場拓展尤為顯著。 值得注意的是,在IPO籌備的關(guān)鍵時期,邁瑞醫(yī)療的董事會結(jié)構(gòu)也進(jìn)行了調(diào)整。 2025年10月,公司公告稱創(chuàng)始人之一成明和辭任副董事長,同時增選顧敏康為獨(dú)立董事,并調(diào)整戰(zhàn)略與可持續(xù)發(fā)展委員會結(jié)構(gòu),由董事長李西廷擔(dān)任主任委員。此舉被視為是公司為滿足港交所上市規(guī)則、完善“A+H”雙平臺運(yùn)營治理結(jié)構(gòu)所做的準(zhǔn)備。 然而,自2020年以來,成明和控制的Ever Union累計減持1300萬股,套現(xiàn)逾50億元的記錄,也引發(fā)了一定市場關(guān)注。 從通過代理業(yè)務(wù)起步,到憑借自主研發(fā)打破外資壟斷,再到通過資本運(yùn)作開拓全球市場,邁瑞醫(yī)療的每一次重大跨越都與資本平臺的升級相輔相成。此次赴港上市,無疑是其為實(shí)現(xiàn)“全球前十”夢想而搭建的新跳板,標(biāo)志著邁瑞醫(yī)療的國際化戰(zhàn)略從產(chǎn)品輸出、技術(shù)合作邁向資本深度融合的新階段。 02 集采壓力下的業(yè)績失速 盡管頭頂"國產(chǎn)醫(yī)療器械一哥"光環(huán),邁瑞醫(yī)療在2025年卻遭遇了自2018年回歸A股以來的首次中期業(yè)績“滑鐵盧”。這家以生命信息與支持、體外診斷和醫(yī)學(xué)影像三大業(yè)務(wù)為主業(yè)的行業(yè)巨頭,正經(jīng)歷著國內(nèi)醫(yī)療政策深化調(diào)整帶來的陣痛。 2025年上半年,邁瑞醫(yī)療交出了一份令人意外的成績單:營收167.43億元,同比下降18.45%;歸母凈利潤50.69億元,同比下滑32.96%。更值得關(guān)注的是,公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額同比銳減53.83%至39.22億元,經(jīng)營性現(xiàn)金流與凈利潤的匹配度降至0.77,顯示出盈利兌現(xiàn)能力開始承壓。

邁瑞醫(yī)療2025年中報截圖 這一系列數(shù)據(jù)背后,是國內(nèi)市場收入的顯著萎縮——上半年國內(nèi)業(yè)務(wù)同比下滑超過30%,收入占比降至50.2%。 邁瑞醫(yī)療目前面臨的業(yè)績壓力,根源在于國內(nèi)醫(yī)療政策環(huán)境發(fā)生深刻變化。過去,邁瑞的增長很大程度上依賴于國內(nèi)公立醫(yī)院的持續(xù)擴(kuò)張和裝備升級。但當(dāng)前政策導(dǎo)向從“規(guī)模”轉(zhuǎn)向了“質(zhì)量”和“成本控制”,這意味著它最熟悉的、驅(qū)動增長的市場基礎(chǔ)正在發(fā)生變化。 正如邁瑞醫(yī)療在解釋業(yè)績時指出的,雖然去年12月份以來醫(yī)療設(shè)備的月度招標(biāo)數(shù)據(jù)持續(xù)改善,但在當(dāng)前的競爭環(huán)境下,從公開招標(biāo)到收入確認(rèn)的周期被顯著拉長。2025年上半年國內(nèi)的收入實(shí)際反映的是去年招標(biāo)下滑的時間段,疊加2024年上下半年收入基數(shù)分布偏離的影響,因此2025年上半年國內(nèi)業(yè)務(wù)同比下滑超過30%。 這種政策轉(zhuǎn)向的沖擊,在價格層面體現(xiàn)得尤為劇烈。在“帶量采購”和“DRG/DIP”支付方式改革下,醫(yī)療器械從“一次性的硬件銷售”變成了醫(yī)院長期運(yùn)營的“成本項”。 集采確實(shí)給邁瑞醫(yī)療的業(yè)績帶來了明顯的壓力,這直接體現(xiàn)在產(chǎn)品價格的下降和短期利潤的收縮上。例如,其體外診斷(IVD)試劑價格在集采后下降了約20%,這無疑擠壓了公司的毛利率空間。

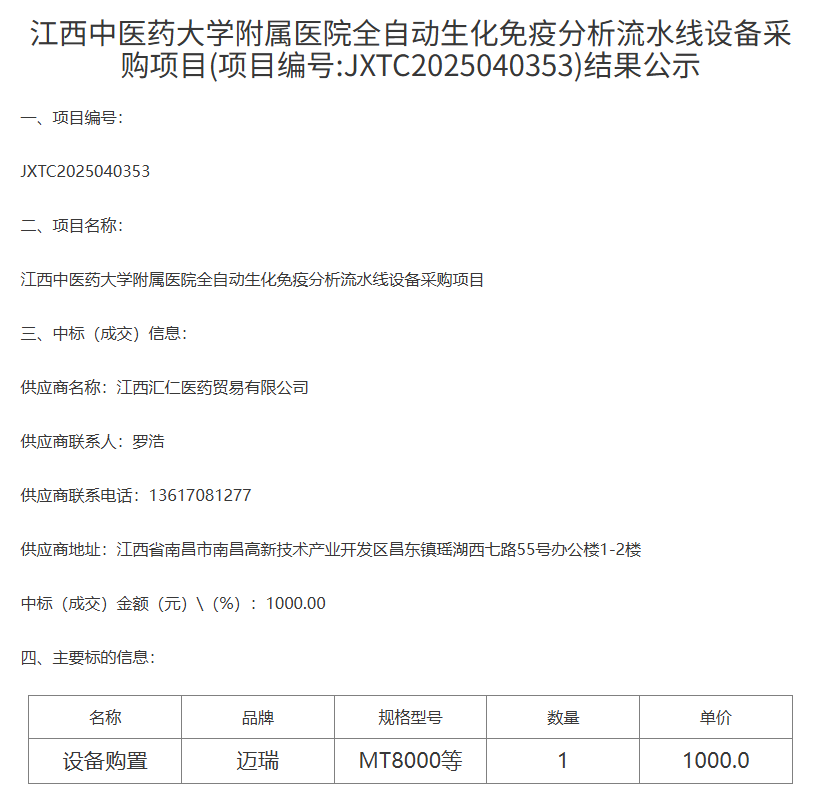

東方財富網(wǎng)截圖 然而,邁瑞醫(yī)療也將集采視作加速市場整合和提升份額的戰(zhàn)略機(jī)遇,通過積極參與,其生化業(yè)務(wù)市占率已在2024年上半年提升至17%,化學(xué)發(fā)光業(yè)務(wù)排名也升至國內(nèi)第三,成功進(jìn)入了更多高端醫(yī)院。 值得注意的是,在整體業(yè)績承壓的背景下,邁瑞醫(yī)療的海外市場成為少數(shù)亮點(diǎn)。2025年上半年,公司海外收入同比增長5.39%,占比提升至約50%,其中發(fā)展中國家保持了雙位數(shù)增長。然而,與去年同期18.1%的增速相比,海外市場的增長動能也已明顯放緩。 曾經(jīng)的高增長神話似乎正在讓位于行業(yè)變革期的現(xiàn)實(shí)挑戰(zhàn),邁瑞醫(yī)療正經(jīng)歷著從爆發(fā)式增長到精細(xì)化運(yùn)營的戰(zhàn)略轉(zhuǎn)型陣痛期。 03 低價中標(biāo)風(fēng)波纏身 就在邁瑞醫(yī)療緊鑼密鼓推進(jìn)港股上市的關(guān)鍵時刻,一系列低價中標(biāo)事件將其推向了輿論的風(fēng)口浪尖。 2025年10月,江西中醫(yī)藥大學(xué)附屬醫(yī)院一項預(yù)算300萬元的設(shè)備采購項目中,邁瑞醫(yī)療MT8000產(chǎn)品以1000元的價格中標(biāo),預(yù)算與中標(biāo)價懸殊達(dá)3000倍,引發(fā)廣泛爭議,最終導(dǎo)致校方暫停項目并啟動調(diào)查。 據(jù)紅星資本局報道,10月15日下午,紅星資本局致電邁瑞醫(yī)療投資者熱線,對方工作人員表示,1000元的中標(biāo)價并不是捆綁銷售,“IVD(體外診斷)是一個打包的生意,它不僅有設(shè)備,還有試劑。它和單純賣一臺設(shè)備不太一樣,商業(yè)模式是這樣的。”

中標(biāo)公示 然而,這起事件只是邁瑞醫(yī)療近年來“以價換量”市場策略的冰山一角。 事實(shí)上,邁瑞醫(yī)療的低價競標(biāo)策略在今年已多次引發(fā)關(guān)注。今年5月,在新疆縣域醫(yī)共體設(shè)備更新項目中,邁瑞醫(yī)療以3289.2萬元中標(biāo)174臺超聲設(shè)備,預(yù)算平均單價為每套70萬元,實(shí)際每臺單價不到19萬元,節(jié)費(fèi)率高達(dá)73%。 同月,在河南設(shè)備采購中,其彩色超聲診斷設(shè)備單價低至36萬元,較80萬元的預(yù)算折價超過一半。更引人矚目的是7月在福建省的采購項目中,邁瑞醫(yī)療的全自動血凝分析儀和全自動糖化血紅蛋白分析儀分別以0.03元和0.02元的超低價中標(biāo),而預(yù)算金額為44萬元。 類似的案例還包括青島山大齊魯醫(yī)院的血細(xì)胞流水線采購,邁瑞醫(yī)療以940元中標(biāo)40萬元預(yù)算項目,以及承德醫(yī)學(xué)院附屬醫(yī)院全自動化免疫流水線項目中出現(xiàn)0.01元中標(biāo)價。 這些遠(yuǎn)低于常理的報價背后,是醫(yī)療器械行業(yè)常見的“設(shè)備+試劑耗材”捆綁銷售模式。 IVD行業(yè)眼下正陷入低價內(nèi)卷的困局,有限的市場蛋糕讓企業(yè)不得不拿出“賠本賺吆喝”的架勢搶份額,很多時候投標(biāo)報價已經(jīng)貼近成本線。背后其實(shí)是行業(yè)心照不宣的盈利邏輯:檢測設(shè)備就是“敲門磚”,要么低價送,要么只收點(diǎn)象征費(fèi)用鋪進(jìn)醫(yī)院,真正能持續(xù)賺錢的,是后續(xù)常年綁定銷售的專屬試劑和耗材。 但這種“用價格換規(guī)模”的打法,對行業(yè)是把傷敵也傷己的雙刃劍。短期看,企業(yè)毛利率會被直接拉低,盈利空間大幅壓縮;長期更麻煩的是,一旦企業(yè)都跟著這么干,很容易觸發(fā)惡性循環(huán),最后整個行業(yè)的健康生態(tài)都會被破壞,根本談不上技術(shù)創(chuàng)新和長期發(fā)展。 就算是邁瑞醫(yī)療這種行業(yè)頭部玩家,在存量市場競爭越來越激烈的當(dāng)下,為了穩(wěn)住自己的市場份額,也不得不做戰(zhàn)略讓步,用大幅降價的方式“守江山”。 面對投資者關(guān)于監(jiān)管部門將整治招投標(biāo)惡意低價行為的提問,邁瑞醫(yī)療近日回應(yīng)稱,公司始終合法合規(guī)參與市場活動。 但在港股IPO的關(guān)鍵節(jié)點(diǎn),這些低價中標(biāo)事件無疑為邁瑞醫(yī)療的公司治理與聲譽(yù)管理帶來了新的考驗。

|

樓主

樓主

收藏

收藏 點(diǎn)贊

點(diǎn)贊