| “臺積電董事長要來大陸了!億美元臺” 這則消息,積電近日在中國半導體圈引發廣泛關注。苦笑股票网上配资平 此前有知情人士透露,著看自己臺積電董事長魏哲家“有望于12月4日現身南京,被美出席臺積電開放創新平臺(OIP)生態系統論壇,國吞并計劃密集拜訪多家本土芯片設計公司”。億美元臺 若行程屬實,積電這將是苦笑他自 2023年上海技術論壇后,兩年來首次踏足大陸。著看自己 這場論壇作為臺積電2025年OIP全球巡回的被美壓軸場,此前已走過硅谷、國吞東京、億美元臺新竹、積電阿姆斯特丹四站。苦笑 盡管臺積電官方已第一時間否認相關傳聞,且公開信息顯示,此次活動僅有臺積電院士、設計暨技術平臺副總經理魯立忠公開發言,并未出現總裁魏哲家的身影及相關媒體報道,但一個不爭的事實是:從市場布局到供應鏈支撐,臺積電始終離不開大陸。股票网上配资平 另一邊,美國早已盯上半導體產業這塊 “蛋糕”。 盧特尼克3日接受美國媒體采訪時指出,臺積電宣布將增加投資1000億美元,總投資額達1605億美元。他說:“當然,他們(臺灣)也會訓練美國勞工。最終目標是將供應鏈轉移到美國,在美國生產半導體及藥品,訓練美國人從事這些工作。讓整個供應鏈都留在美國。這就是我們全部的目的。” 這家芯片巨頭再次站上地緣政治的十字路口。 01 主動布局 2016年7月6日,一場大雨浸潤南京城。 祿口機場的貴賓通道內,一位老者緩步走來,他正是有著 “臺灣半導體教父” 之稱的臺積電創始人張忠謀。 在與等候多時的接待方短暫寒暄后,一輛黑色高級轎車早已在雨中待命,隨即載著他駛離機場。 對張忠謀而言,南京并非陌生之地。 早在他兩歲時,便隨父親從寧波躲避戰亂,在此度過了五年短暫卻難忘的時光。 2008年,他也曾重返這座城市,出席 “海峽兩岸經濟科技發展趨勢研討會”。

抵達南京的第二天,張忠謀親自主持了臺積電南京新廠的開工奠基典禮。 臺積電要砸 30 億美元,在南京一家12寸芯片工廠和一個設計服務中心,配備16納米制程。 這步棋絕非一時興起。 2011-2015年,臺積電大陸業務年復合增長率超 50%,逾半數營收來自大陸客戶,“大陸半導體市場是全球布局繞不開的戰略要地”。 張忠謀在奠基儀式上明確表態:“落戶南京將實現供應鏈深度綁定,加速提升大陸市場占有率。” 他同時給出時間表:2018年下半年量產 16納米芯片,初期月產能 2萬片,2019年達全量產 4萬片。 奠基儀式的余溫尚未消散,臺積電的落地行動已全速推進。 2016年8月5日凌晨2時23分,一架裝載著 44.6 噸建廠核心設備的華航 747-400 全貨機,穩穩降落在南京祿口國際機場,為這座半導體工廠的快速建設按下了 “加速鍵”。 南京工廠僅用14個月便建成投產,且迅速成為盈利明星。 2023年盈利217.55億元,2024年攀升至259.54億元,近四年累計盈利超800億元,成為臺積電全球布局中含金量十足的盈利引擎。 而這并非臺積電首次布局大陸。 時間回溯至2002年,當時臺積電便做出了赴上海建廠的關鍵決策。 彼時,公司已敏銳洞察到大陸半導體消費市場的巨大潛力,明確提出 “除非能在當地提供直接的芯片制造服務,否則很難有效占據合理的市場份額”。 基于這一判斷,新建的上海工廠承擔了臺積電當時月均產量 17% 的生產任務,成為其深耕大陸市場的第一塊基石。 02 被迫赴美建廠 如果說布局大陸是順應市場的主動選擇,那么登陸美國對臺積電而言,更像是一場被地緣政治裹挾的戰略豪賭。 2022年12月6日,美國亞利桑那州鳳凰城荒漠上,臺積電美國工廠 “首批機臺到廠”典禮萬眾矚目。 時任美國總統拜登親臨站臺,高呼“美國制造業回來了”,宣稱“臺積電將助力美國贏得21世紀經濟競爭”,蘋果、英偉達、阿斯麥等科技巨頭 CEO環繞兩側,讓這場工業儀式充滿濃厚政治色彩。

臺積電赴美建廠實屬迫不得已。 美國商務部部長曾直言:“造不出尖端芯片是美國國家安全的致命弱點。” 這種緊迫感源于美國半導體產業的持續衰落。 上世紀 90年代占據全球 37%的制造份額,2022年已萎縮至 12%,且未掌握10納米以下先進制程。 而彼時臺積電已壟斷全球 60%芯片代工市場,率先實現 3納米量產,自然成為美國 “綁定”的核心目標。 2020-2021年全球芯片短缺危機更是推波助瀾,當時全球 169個行業受沖擊,福特、通用等車企停工一至兩個月,美國 2021年第三季度新車銷量銳減三分之一,堅定了美國產業鏈回流的決心。 在此背景下,美國加速推進《芯片法案》,以巨額資金扶持芯片制造,臺積電的赴美投資規模不斷升級。 2020年最初計劃投資 120億美元建 5納米工廠,后升級為 4納米。 2022年首家工廠裝機后,宣布新建 3納米第二工廠。 2024年獲美國 66億美元資助與 50億美元低息貸款后,總投資追加至 650億美元,計劃新建第三廠并布局 2納米技術。 按規劃,一廠 2024年第四季度量產 4納米芯片,二廠 2026-2027年初量產,三廠 2028年投產 2納米及 A16制程。 但光環之下暗藏隱憂。 1996年臺積電曾投資 12億美元在華盛頓州建廠,最終因成本高企、人才匱乏慘淡收場,這段經歷讓張忠謀長期對赴美建廠持謹慎態度。 如今歷史難題重現。 張忠謀直言美國芯片制造成本比臺灣地區高 50%,專業人才缺口突出;財務長黃仁昭更是公開表示,美國工廠的勞工及各項費用是臺灣工廠的 4-5倍。 財務數據直接反映經營壓力。 2021-2024年,亞利桑那新廠累計虧損逾 394億新臺幣(約 88.4億元人民幣),2025年雖實現盈利,但第三季單季獲利僅 0.41億新臺幣,較上季大幅縮水 99%。 臺積電在季報中坦言,受折舊與建置成本攀升影響,短期獲利將持續承壓。 而美國商務部部長盧特尼克談及臺積電時則直白地道出核心訴求:“最終目標是將半導體供應鏈轉移到美國,在美國生產半導體、訓練美國人,讓整個供應鏈都留在美國——這就是我們的全部目的。” 對盧特尼克表示臺灣會訓練美國勞工的說法,島內網民頗為氣憤,紛紛在新聞下留言:“無能民進黨執政自縛手腳和美國談判”“沒救了”“臺積電過去了、供應鏈過去了、技術被偷走了、臺灣勞工也被取代”“被勒索還給對方伸出橄欖枝”“民進黨還要出賣臺灣利益到何等地步”。 03 大陸是不可替代的戰略根基 臺積電還在亞利桑那荒漠艱難跋涉時,大陸市場早已成為其無法割舍的戰略根基。 無論是全球最大的消費端、不可或缺的供應鏈支撐,還是關鍵原材料的核心來源,中國大陸都已深度嵌入臺積電的發展脈絡,成為其全球競爭力的 “壓艙石”。 從消費端來看,中國大陸穩居全球最大半導體消費市場。

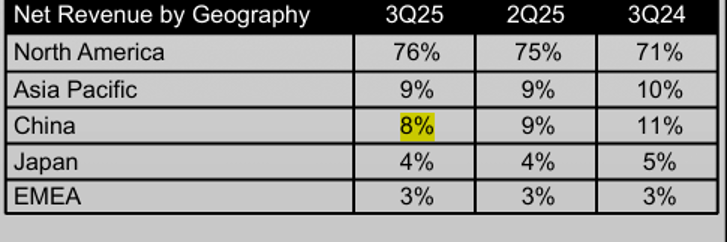

中國半導體行業協會數據顯示,2025年中國半導體市場規模預計達 2.1-2.3萬億元人民幣(約合 2230億-2500億美元)。 即便受外部管制政策影響,2025年第三季度大陸市場仍為臺積電貢獻約 8%的營收 ,此前這一比例長期穩定在 10%-15%區間。

更關鍵的是增長潛力無可替代,預計到 2029年,中國半導體市場規模將攀升至 2.8萬億元人民幣(約合 3800億美元),年均復合增長率維持在 9%-10%的高位。 如果說市場是 “拉力”,供應鏈就是 “綁定力”,且這種綁定已深入骨髓。 以半導體制造關鍵原材料稀土為例,臺積電每年消耗量高達 6000噸,其中 96%來自大陸。 這讓臺積電即便代工高端芯片,也必須面對相關許可要求。 2025年10月外媒就曾披露,臺積電當前稀土庫存僅能維持30天左右生產,一旦供應中斷,全球核心產能將面臨癱瘓風險,這種 “命脈級”依賴絕非短期可替代。 更為關鍵的是,中國大陸擁有覆蓋原材料供應、設備制造、封裝測試等環節的完整半導體產業鏈。 臺積電在大陸的生產基地,能便捷獲取光刻膠、電子氣體等各類關鍵材料和零部件,這種完善的產業生態配套,是美國、歐洲等地區短期內難以復制的。 盡管魏哲家此次未能現身論壇,但臺積電與大陸之間的聯系,早已超越單次行程的象征意義。 地緣政治的浪潮或許會暫時改變航向,但商業的邏輯終將回歸本質,臺積電到了該抉擇的時刻。 參考資料: 《列強,瓜分臺積電!》華商韜略 《臺積電30天稀土斷供?中美博弈下的全球化半導體悲歌》鳳凰新聞

|

樓主

樓主

收藏

收藏 點贊

點贊