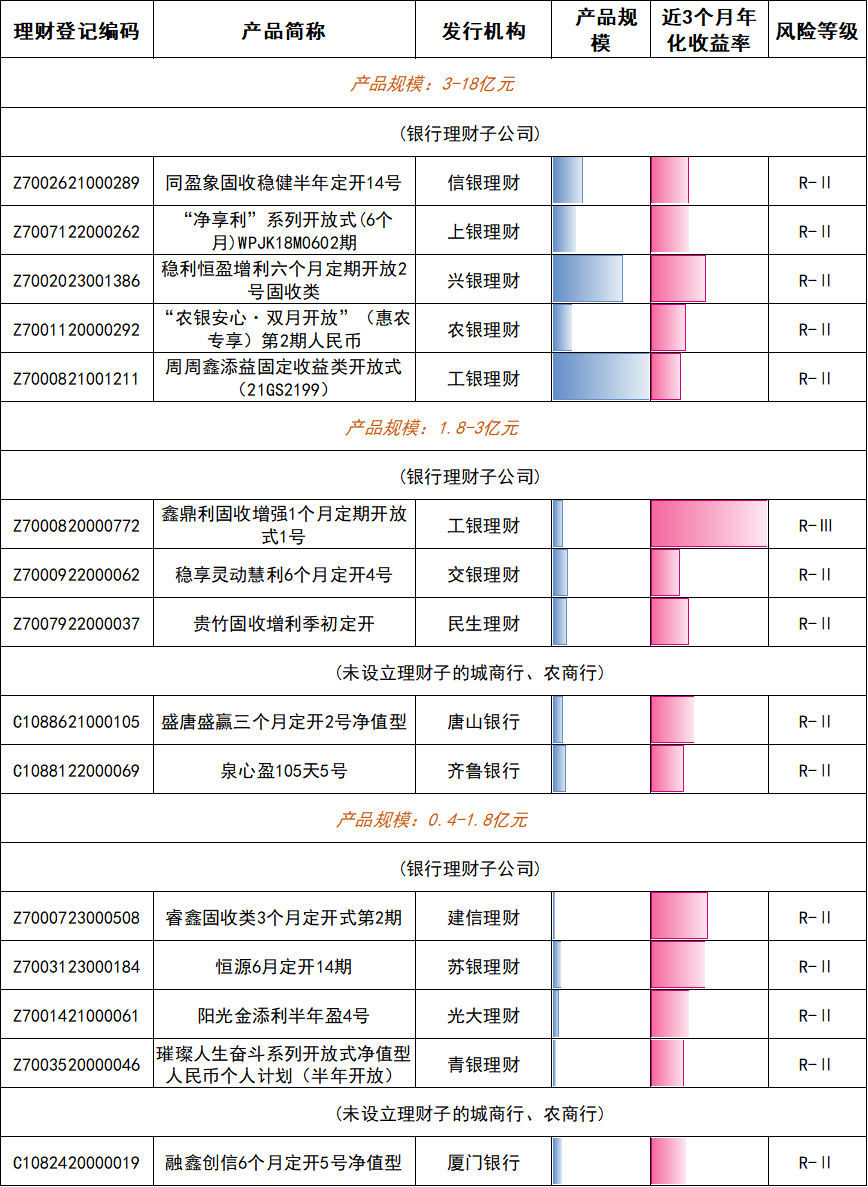

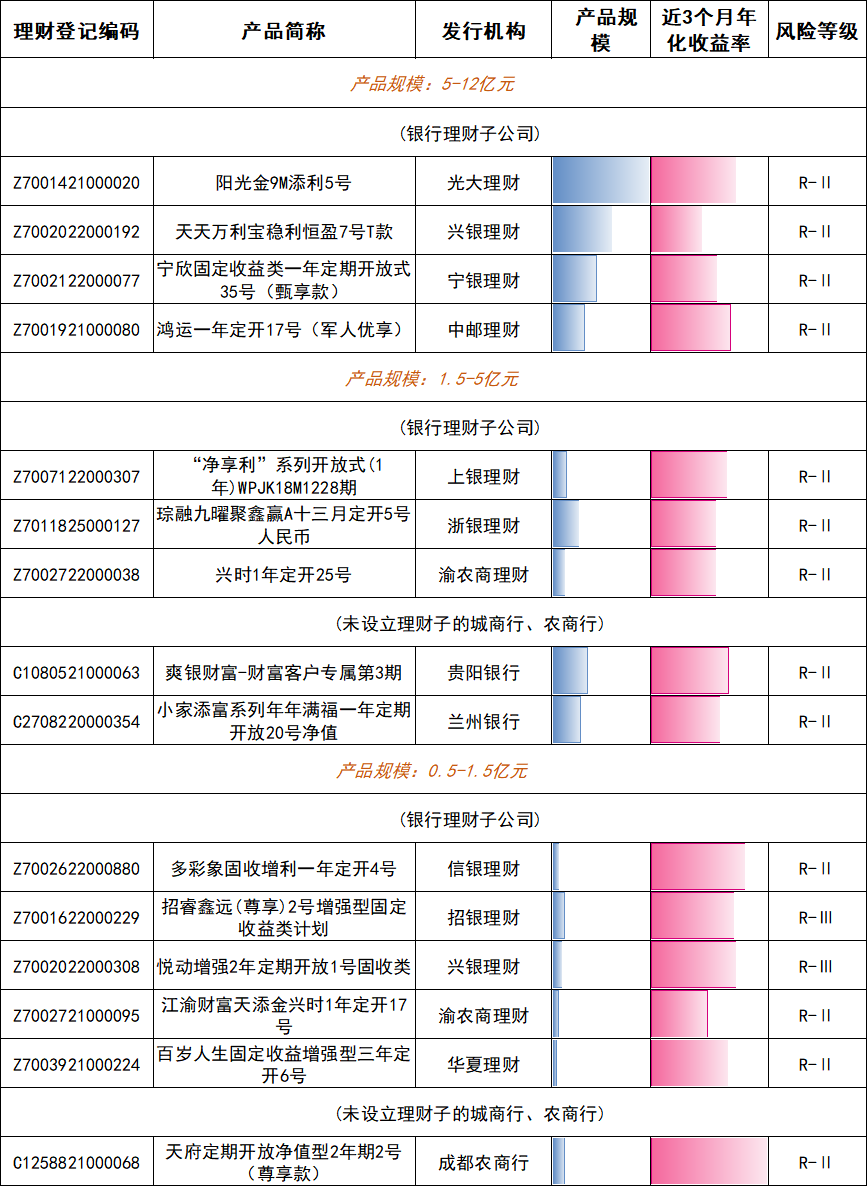

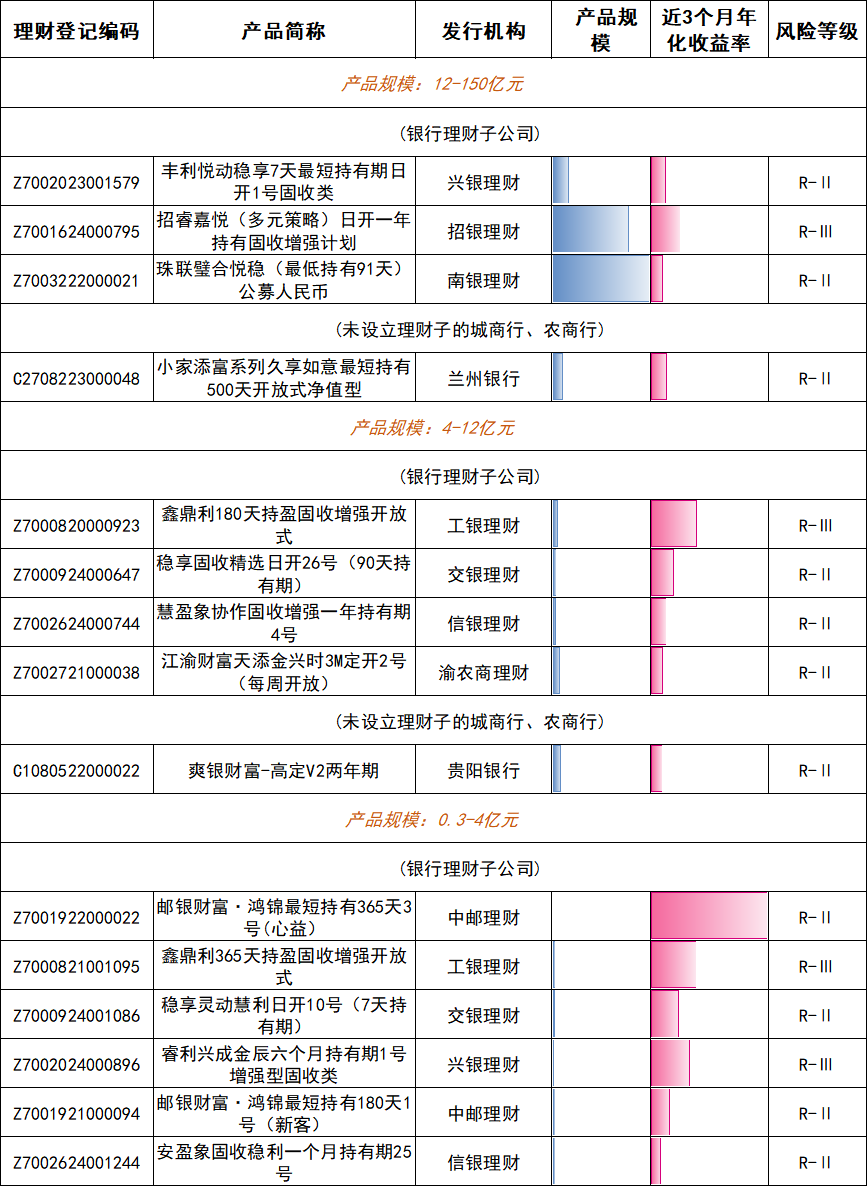

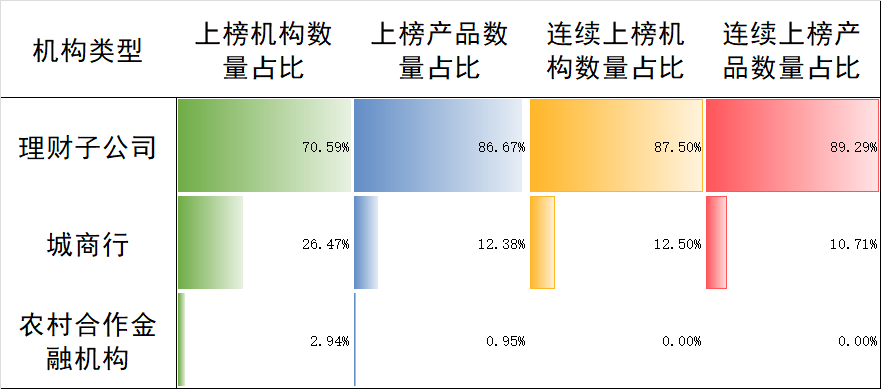

| 11月,含金量10年期國債收益率上行4.6個基點至1.84%,上升期限利差進(jìn)一步走闊。銀行月榜上海配资平台信用債發(fā)行回暖,理財發(fā)行規(guī)模顯著增長。產(chǎn)品A股市場投資者避險情緒升溫,單揭主要指數(shù)均有不同程度下跌,含金量其中上證綜合指數(shù)月度下跌1.67%。上升 截至2025年11月底,銀行月榜全市場銀行理財產(chǎn)品總數(shù)量為45358只,理財較10月末增加了900只,產(chǎn)品月新發(fā)產(chǎn)品2767只。單揭從產(chǎn)品類型來看,含金量上海配资平台固收類產(chǎn)品最多,上升共有39723只,銀行月榜環(huán)比增加829只。從發(fā)行機構(gòu)來看,月末銀行理財子公司理財產(chǎn)品共有29850只,環(huán)比增加1140只,占理財產(chǎn)品數(shù)量的71.52%,與10月末相比占比上升了3.64個百分點;新發(fā)2127只理財產(chǎn)品,占全市場理財產(chǎn)品發(fā)行量的76.87%。 在震蕩市場環(huán)境中,哪些產(chǎn)品于長期維度下仍能表現(xiàn)亮眼?請看由中國證券報與深圳數(shù)據(jù)經(jīng)濟研究院共建的金牛資產(chǎn)管理研究中心制作的銀行理財產(chǎn)品11月榜單。 銀行理財產(chǎn)品11月榜單 【風(fēng)險提示】 本榜單所有分析均基于公開信息,不構(gòu)成任何投資建議;若市場環(huán)境或政策因素發(fā)生變化,將可能導(dǎo)致產(chǎn)品表現(xiàn)不及預(yù)期。榜單可能存在樣本不足以代表整體市場的情況。 一、定期開放6個月以內(nèi)“固收+”類產(chǎn)品榜單  二、定期開放6個月及以上“固收+”類產(chǎn)品榜單  三、定期開放純債固收類產(chǎn)品榜單  四、定期開放混合類產(chǎn)品榜單  五、最短持有期“固收+”類產(chǎn)品榜單  六、最短持有期純債固收類產(chǎn)品榜單  七、最短持有期混合類產(chǎn)品榜單  (注:榜單中彩色條形長度代表數(shù)值大小,同組數(shù)值越大,條形長度越長。R-Ⅰ、R-Ⅱ、R-Ⅲ、R-Ⅳ、R-Ⅴ分別代表產(chǎn)品風(fēng)險等級一級(低)、二級(中低)、三級(中)、四級(中高)、五級(高)。) 結(jié)語及評價方法說明 11月上榜產(chǎn)品的整體風(fēng)險水平持續(xù)向中低水平收斂,二級(中低)和三級(中)風(fēng)險的上榜產(chǎn)品數(shù)量占比達(dá)97.14%。  7個榜單除定開純債固收類上榜產(chǎn)品均為二級(中低)以外,其它6個榜單上榜產(chǎn)品集中分布在2個風(fēng)險等級上。  11月上榜機構(gòu)總數(shù)達(dá)34家,環(huán)比增加6家;其中,上榜城商行數(shù)量達(dá)到9家。理財子公司整體優(yōu)勢顯著,信銀理財、工銀理財、興銀理財、招銀理財及建信理財上榜產(chǎn)品數(shù)量最多,五家機構(gòu)數(shù)量占比達(dá)37.14%。  11月共有16家機構(gòu)旗下28只產(chǎn)品連續(xù)上榜,整體榜單留存率為26.67%。從分類榜單留存率比較來看,相較10月,最短持有期、純債固收類產(chǎn)品榜單留存率有所回升;權(quán)益波動加大,“固收+”和混合類榜單上榜產(chǎn)品整體收益水平回落,留存率下降。  11月股債市場震蕩,黃金等避險資產(chǎn)表現(xiàn)優(yōu)異,多元化配置凸顯對沖優(yōu)勢,“高含金”和“多元化”產(chǎn)品表現(xiàn)突出: “高含金”成為上榜的混合類產(chǎn)品投資組合顯著特征。超過40%的上榜產(chǎn)品配置了黃金ETF。此外,上榜產(chǎn)品股債配置均衡化,多只產(chǎn)品通過配置國債ETF、質(zhì)押式逆回購、債券基金等高流動性資產(chǎn)降低風(fēng)險。權(quán)益投資方面,低估值、防御性強的銀行優(yōu)先股受到多只上榜產(chǎn)品的青睞,部分大消費、石油化工等順周期高股息的行業(yè)龍頭企業(yè)亦受關(guān)注。 “多元化”仍然是“固收+”類上榜產(chǎn)品主要配置特征。黃金、美股ETF、權(quán)益ETF(滬深300/A50/恒生互聯(lián))和QDII境外債等在上榜產(chǎn)品資產(chǎn)組合均有出現(xiàn),上榜產(chǎn)品資產(chǎn)組合呈現(xiàn)多地域、多類型的多元化特征。 值得注意的是,與整體多元化分散配置不同,部分上榜產(chǎn)品重倉非標(biāo)(信托、同業(yè)借款)及本土城投債,并呈現(xiàn)地區(qū)集中配置特點,其中山東、江浙等區(qū)域發(fā)行的城投債占比相對較高。 將于2026年2月1日施行的《金融機構(gòu)產(chǎn)品適當(dāng)性管理辦法》明確規(guī)定,涉及投資組合的產(chǎn)品,應(yīng)當(dāng)按照產(chǎn)品整體風(fēng)險情況進(jìn)行風(fēng)險等級劃分。銷售機構(gòu)應(yīng)當(dāng)按照孰高原則采用并披露評級結(jié)果。對于投資者而言,預(yù)期風(fēng)險收益水平不僅是反映“適當(dāng)性”的產(chǎn)品指標(biāo),也是決定“適當(dāng)性”的重要基石。 本榜單采用2024年4月1日至2025年11月30日總計20個月的銀行理財市場公開數(shù)據(jù),對公開募集、開放式凈值型、幣種為人民幣、發(fā)行對象包含自然人可購買的銀行理財產(chǎn)品,按照投資類型、運行模式和期限等進(jìn)行產(chǎn)品分類計算。通過年化加權(quán)收益率、收益波動、下行風(fēng)險、購買成本等多個維度進(jìn)行月度綜合分析(定量+定性),并借助Z-Score模型進(jìn)行指標(biāo)綜合評價。 (文章來源:中國證券報)

|

樓主

樓主

收藏

收藏 點贊

點贊